Questões de Concurso Público UFSC 2019 para Contador

Foram encontradas 49 questões

A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do governo, obedecidos os princípios de unidade, universalidade e anualidade. Segundo a Lei nº 4.320/64, identifique quais dos itens abaixo correspondem a aspectos que devem integrar a Lei do Orçamento e assinale a alternativa correta.

I. Sumário geral da receita por categoria econômica e da despesa por grupo da natureza.

II. Quadro demonstrativo da receita e da despesa segundo as categorias econômicas definidas na forma da Lei nº 4.320/64.

III. Quadro discriminativo da receita mínima obrigatória por fontes e respectiva legislação.

IV. Quadro das dotações por órgãos do governo e da Administração.

V. Quadro discriminativo do equilíbrio entre os elementos das categorias econômicas da receita e da despesa pública.

Em relação ao imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, de acordo com a Lei Complementar nº 87/1996, analise as afirmativas abaixo e assinale a alternativa correta.

I. O imposto não incide sobre operações com livros, jornais, periódicos e o papel destinado a sua impressão, operações decorrentes de alienação fiduciária em garantia, inclusive a operação efetuada pelo credor em decorrência do inadimplemento do devedor, e sobre o serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior.

II. Compete aos Estados e ao Distrito Federal instituir o imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, exceto quando as operações e as prestações se iniciem no exterior e se finalizem no referido ente.

III. De acordo com a lei, é vedada a atribuição da responsabilidade pelo pagamento do imposto e acréscimos devidos pelo contribuinte ou responsável a terceiros.

IV. Para efeito de exigência do imposto por substituição tributária, inclui-se como fato gerador do imposto, a entrada de mercadoria ou bem no estabelecimento do adquirente ou em outro por ele indicado.

Em relação às Demonstrações Contábeis aplicadas ao setor público, numere a coluna 2 identificando os conceitos elencados na coluna 1 e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

COLUNA 1

1.Balanço orçamentário

2.Balanço financeiro

3.Balanço patrimonial

4.Demonstração das variações patrimoniais

5.Demonstração dos fluxos de caixa

6.Demonstração das mutações no patrimônio líquido

COLUNA 2

( ) Demonstração obrigatória para as empresas estatais dependentes, desde que constituídas sob a forma de sociedades anônimas, e facultativa para os demais órgãos e entidades dos entes da Federação. Demonstra, por exemplo, o superávit ou déficit patrimonial, os ajustes de exercícios anteriores, a destinação do resultado, entre outros pontos.

( ) Permite a análise de como as políticas adotadas provocaram alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade.

( ) Evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

( ) Nesta demonstração, no momento inicial da execução

orçamentária, tem-se, em geral, o equilíbrio entre receita

prevista e despesa fixada.

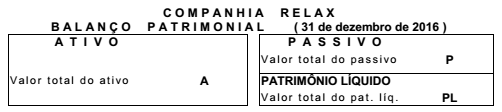

A Cia. Relax negocia roupas, situa-se em um país onde não há inflação e onde não há qualquer espécie de tributação e encerra seus exercícios sociais a cada 31/dez. O estatuto social da Relax prevê uma única destinação para o lucro líquido de cada exercício: 10% para dividendos, que sempre são pagos no exercício seguinte.

Desde que foi constituída, a Cia. Relax sempre apurou lucros em todos os seus exercícios sociais. Sabe-se que todas as operações efetuadas até 31/dez./15 foram corretamente registradas e que, inclusive, foram corretamente preparadas as demonstrações contábeis relativas ao exercício de 2015.

No início de 2016, a Cia. Relax contratou um novo contador, não muito experiente. Ele registrou as operações de 2016 da empresa. No final de 2016, o contador apurou um lucro líquido (relativo a 2016). Desse lucro, o contador destinou a parcela para dividendos (registrando a dívida no passivo). Finalmente, elaborou as demonstrações contábeis relativas ao exercício social que se encerrou em 31/dez./16 (o balanço patrimonial de 31/dez./16, a demonstração do resultado do exercício de 2016 e assim por diante).

Logo no início de 2017, o contador lhe mostra o balanço patrimonial de 31/dez./16 da Cia. Relax, que ele preparou. Tal balanço patrimonial apresenta os seguintes valores:

No balanço de 31/dez./16, apresentado pelo contador, o valor do patrimônio líquido realmente é a diferença entre o valor do ativo e o valor do passivo, ou seja, PL = A - P. Outrossim, as demonstrações contábeis por ele preparadas estão em perfeita consonância entre si, inclusive com as relativas ao exercício social que se encerrou em 31/dez./15.

Logo após, você tem a oportunidade de examinar todas as operações realizadas pela Cia. Relax no decorrer de 2016. De seu exame você conclui que:

• o valor do ativo do balanço patrimonial de 31/dez./16 (o apresentado pelo contador) está errado, pois não foram contabilizados $ 60 de depreciação efetivamente ocorrida durante 2016;

• no valor do passivo do balanço patrimonial de 31/dez./16 (o apresentado pelo contador) não está incluída uma dívida de $ 200 relativa ao aluguel do mês de dez./16, que realmente a Cia. Relax ficou devendo.

Você verifica que, mesmo que tais erros não tivessem sido cometidos, ainda assim a Cia. Relax

teria apresentado um excelente lucro líquido em 2016. Com base nas informações contidas no

enunciado, analise as afirmativas abaixo e assinale a alternativa correta.

A Cia. Colina negocia roupas, está sediada em um país onde não há inflação e onde não há qualquer tipo de tributação. Ela encerra seus exercícios sociais a cada 31/dez. O estatuto social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a reserva legal e 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). A seguir são apresentados os balanços patrimoniais de 31/dez./16 e de 31/dez./17 e a demonstração do fluxo de caixa de 2017 da empresa.

Três valores não são informados no balanço de 31/dez./17. Tais valores não necessitam ser preenchidos. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo, quer nas compras, quer nas vendas. Ela não dá qualquer adiantamento a seus fornecedores e não recebe qualquer adiantamento de seus clientes. Em 2017, a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado/Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./16.

Em 2017, comerciais da Cia. Colina foram levados ao ar, veiculados pela emissora de TV sobre a qual a Cia. Colina possuía um direito em 31/dez./16. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.