Questões de Concurso Público UFSC 2019 para Contador

Foram encontradas 49 questões

A estrutura conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público estabelece os conceitos que fundamentam a elaboração e a divulgação dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs). Segundo o que prevê a estrutura conceitual, analise as afirmações abaixo e assinale a alternativa correta.

I. O conteúdo dos relatórios é previsto pela estrutura conceitual, a qual prescreve a forma padrão dos RCPGs.

II. Os RCPGs são os componentes centrais da transparência da informação contábil dos governos e de outras entidades do setor público.

III. Alguns usuários da informação contábil podem ter a prerrogativa de exigir a elaboração de relatórios para atender às suas necessidades específicas, mesmo que os relatórios não sejam elaborados para atender especificamente a essas necessidades.

IV. Os RCPGs devem ser elaborados com base no regime de competência.

V. Os objetivos da elaboração e divulgação da informação contábil não estão relacionados às necessidades de informações dos usuários dos RCPGs.

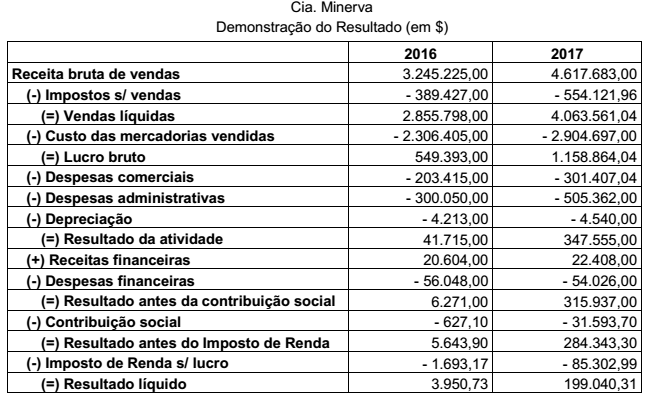

A Cia. Minerva é uma empresa que comercializa mercadorias com vieses sustentáveis. Abaixo é apresentada a Demonstração do Resultado da companhia referente aos exercícios de 2016 e 2017.

Segundo os dados apresentados, referentes à Demonstração do Resultado de 2016 e 2017, assinale

a alternativa que representa a variação do EBITDA do ano de 2016 para 2017.

Com base na Lei nº 4.320/64, analise as afirmativas abaixo, relacionadas à proposta orçamentária, e assinale a alternativa correta.

I. É fortemente recomendável, mas não exigível, que esteja contida na proposta orçamentária a mensagem que conterá exposição circunstanciada da situação econômico-financeira, documentada com demonstração da dívida fundada e flutuante, saldos de créditos especiais, restos a pagar e outros compromissos financeiros exigíveis, exposição e justificação da política econômico-financeira do governo e justificação da receita e despesa, particularmente no tocante ao orçamento de capital.

II. Se não receber a proposta orçamentária no prazo fixado na Constituição Federal, o Poder Legislativo federal considerará como proposta a Lei de Orçamento vigente.

III. A proposta orçamentária conterá o programa anual atualizado de investimentos, inversões financeiras e transferências previstos no Quadro de Recursos e de Aplicação de Capital.

IV. Cabe exclusivamente aos órgãos de contabilidade a organização de demonstrações mensais da receita arrecadada, segundo as rubricas, para servirem de base à estimativa da receita, na proposta orçamentária.

Numere a coluna 2 identificando o tipo de cada entidade da administração indireta da União, conforme listado na coluna 1, e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

COLUNA 1

1. Autarquia

2. Fundação pública

3. Empresa pública

4. Economia mista

COLUNA 2

( ) Serviço Federal de Processamento de Dados

( ) Universidade Federal de Santa Catarina

( ) Empresa Brasil de Comunicação

( ) Companhia Brasileira de Trens Urbanos

( ) Instituto Brasileiro de Geografia e Estatística

( ) Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira

( ) Empresa Brasileira de Serviços Hospitalares

( ) Banco Central

O plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. A esse respeito, identifique quais dos itens abaixo correspondem a objetivos do Plano de Contas Aplicado ao Setor Público (PCASP), previstos no Manual de Contabilidade Aplicado ao Setor Público (MCASP), e assinale a alternativa correta.

I. Contribuir para a racionalização de custos no setor público.

II. Permitir o detalhamento das contas contábeis, a partir do nível mínimo estabelecido pela Receita Federal, de modo que possa ser adequado às peculiaridades de cada ente.

III. Permitir a elaboração de relatórios nos padrões adotados por organismos internacionais como o Government Finance Statistics Manual (GFSM) do Fundo Monetário Internacional (FMI).

IV. Padronizar os registros contábeis das entidades do setor público.

V. Contribuir para o atendimento aos acordos comerciais previstos pela Organização Mundial do Comércio (OMC).

VI. Distinguir os registros de natureza patrimonial, orçamentária e de controle.