Questões de Concurso Público UFES 2021 para Técnico de Contabilidade

Foram encontradas 8 questões

Q1918735

Contabilidade Pública

Considerando a Categoria Econômica, a Origem e a Espécie da receita,

oriundas da classificação da receita orçamentária por natureza, os três primeiros números

do código da receita a ser contabilizada por um órgão público para o recebimento de taxas

são

Q1918736

Contabilidade Pública

No processo de aquisição de bens ou serviços, por parte do ente da

Federação, é necessário observar alguns passos para que se possa proceder à adequada

classificação quanto à natureza de despesa orçamentária e garantir que a informação

contábil seja fidedigna. Um desses passos é identificar se o registro do fato é de caráter

orçamentário ou extraorçamentário. Um fato orçamentário é

Q1918737

Contabilidade Pública

Supondo que uma entidade pública efetua o registro da previsão da receita

no momento da aprovação da Lei Orçamentária, o lançamento de natureza orçamentária a

ser feito pela entidade, sob a ótica do Plano de Contas Aplicado ao Setor Público (PCASP),

é:

Q1918738

Contabilidade Pública

Supondo que uma entidade pública efetua a liquidação da despesa

orçamentária concomitantemente com a prestação do serviço, o lançamento de natureza

patrimonial a ser feito pela entidade é:

Q1918739

Contabilidade Pública

Considerando a NBC TSP 09 – Redução ao Valor Recuperável de Ativo

Não Gerador de Caixa –, analise as afirmativas a seguir:

I. Define-se como valor recuperável de serviço o maior valor entre o valor justo líquido de despesas de venda do ativo e o seu valor em uso.

II. Valor em uso de ativo não gerador de caixa é o valor futuro do potencial de serviços remanescente do ativo.

III. Se não houver contrato de compra e venda ou mercado ativo, o valor justo líquido de despesas pode ser determinado pela consideração do resultado de transações recentes para ativos semelhantes, mesmo em outros setores ou em outros órgãos públicos.

IV. A abordagem do custo de reposição depreciado determina o valor em uso como o custo para repor seu potencial de serviço bruto, porém, depreciado, para refletir o ativo na sua condição de uso.

É CORRETO o que se afirma em

I. Define-se como valor recuperável de serviço o maior valor entre o valor justo líquido de despesas de venda do ativo e o seu valor em uso.

II. Valor em uso de ativo não gerador de caixa é o valor futuro do potencial de serviços remanescente do ativo.

III. Se não houver contrato de compra e venda ou mercado ativo, o valor justo líquido de despesas pode ser determinado pela consideração do resultado de transações recentes para ativos semelhantes, mesmo em outros setores ou em outros órgãos públicos.

IV. A abordagem do custo de reposição depreciado determina o valor em uso como o custo para repor seu potencial de serviço bruto, porém, depreciado, para refletir o ativo na sua condição de uso.

É CORRETO o que se afirma em

Q1918740

Contabilidade Pública

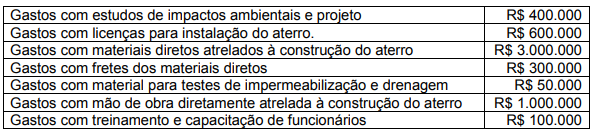

Supondo que a prefeitura de um município construiu um aterro sanitário de

pequeno porte, com a capacidade de receber 10 toneladas de lixo por dia. A construção do

aterro incorreu nos seguintes gastos.

O aterro tem vida útil estimada de 10 anos e, após tal período, a prefeitura deverá fechá-lo e providenciar medidas que diminuam seus impactos ambientais. A estimativa inicial dos custos de desmontagem e remoção de itens do aterro, bem como o de restauração do local onde o aterro está localizado é de R$ 1.000.000.

Considerando somente essas informações, o valor do ativo imobilizado a ser registrado pela prefeitura para o aterro, com base na NBC TSP 07 – Ativo Imobilizado é

O aterro tem vida útil estimada de 10 anos e, após tal período, a prefeitura deverá fechá-lo e providenciar medidas que diminuam seus impactos ambientais. A estimativa inicial dos custos de desmontagem e remoção de itens do aterro, bem como o de restauração do local onde o aterro está localizado é de R$ 1.000.000.

Considerando somente essas informações, o valor do ativo imobilizado a ser registrado pela prefeitura para o aterro, com base na NBC TSP 07 – Ativo Imobilizado é

Q1918741

Contabilidade Pública

Um órgão público adquiriu a prazo uma máquina para uso em suas

atividades por R$ 120.000, para pagamento em quatro parcelas mensais iguais de R$

30.000. Se essa máquina fosse adquirida à vista custaria R$ 95.000. O lançamento de

natureza patrimonial a ser feito pela entidade é:

Q1918742

Contabilidade Pública

Uma entidade pública adquiriu dois transformadores, com vida útil de 10

anos, para serem utilizados em uma subestação de energia. O transformador principal é

utilizado 24 horas por dia na distribuição de energia para a região, enquanto o outro é

considerado como sobressalente (backup) no caso de o primeiro transformador falhar ou

ficar fora de serviço temporariamente. Mesmo que a probabilidade de tal ocorrência seja

baixa, é necessário garantir a distribuição de energia elétrica. Considerando a NBC TG 27

(R4), o procedimento que a entidade pública deve seguir em relação ao reconhecimento e à

mensuração dos transformadores é: