Questões de Concurso Público Prefeitura de Barra do Garças - MT 2025 para Controlador Interno

Foram encontradas 40 questões

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498348

Contabilidade Pública

Dentre os princípios fundamentais da contabilidade, aquele

que impede o registro de ativos, cujo valor não possa ser

mensurado com confiabilidade, e que veda o reconhecimento de

expectativas ou intenções futuras que não sejam suportadas por

eventos mensuráveis, está diretamente relacionado ao princípio

da:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498349

Contabilidade Pública

A contabilidade pública é aplicada:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498350

Administração Financeira e Orçamentária

A finalidade dos créditos especiais no âmbito do orçamento

público é:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498351

Administração Financeira e Orçamentária

A classificação funcional-programática permite identificar a

finalidade da ação governamental, agrupando as despesas por:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498352

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP)

adota uma codificação padronizada e uma estrutura conceitual

que diferencia os tipos de informação contábil, organizando-os

por classes e grupos contábeis. Nesse contexto, as contas de

compensação são classificadas pela classe:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498353

Contabilidade Pública

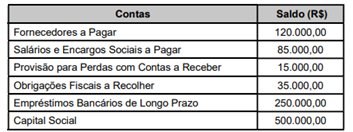

A contabilidade da prefeitura de Barra do Garças apresentou

os seguintes saldos ao final do exercício financeiro:

Com base nos dados acima, o valor total do Passivo Exigível é:

Com base nos dados acima, o valor total do Passivo Exigível é:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498354

Contabilidade Pública

De acordo com os princípios da Contabilidade Aplicada ao

Setor Público e com base na NBC TSP 07 – Ativo Imobilizado, um

ente público reconheceu contabilmente uma jazida de calcário no

valor de R$ 500.000,00, cuja capacidade total de extração é de

250.000 toneladas. No mês de apuração, foram extraídas 20.000

toneladas de calcário. Considerando o regime de competência

e os critérios de mensuração para ativos exauríveis, o valor da

exaustão a ser reconhecido como redução do valor contábil do

ativo no período é de:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498355

Direito Financeiro

O Relatório Resumido da Execução Orçamentária (RREO)

é um documento mensal disponibilizado pelo Tesouro Nacional

que permite o acompanhamento e a análise do desempenho das

ações governamentais estabelecidas na:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498356

Direito Financeiro

A Lei nº 4.320/1964 estabelece as normas gerais de Direito

Financeiro aplicáveis à elaboração e ao controle dos orçamentos

e balanços dos entes federativos, abrangendo princípios como:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498357

Direito Financeiro

O Relatório de Gestão Fiscal (RGF) constitui instrumento

fundamental para a transparência da gestão fiscal, previsto na

Lei Complementar nº 101/2000, sendo de responsabilidade dos

titulares dos Poderes e órgãos autônomos dos entes federativos.

Esse relatório tem periodicidade definida e deve ser amplamente

divulgado a cada:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498358

Administração Financeira e Orçamentária

No âmbito da execução orçamentária, a liquidação da

despesa é uma etapa essencial para assegurar a efetivação dos

pagamentos caraterizada pela:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498359

Administração Financeira e Orçamentária

O processo de arrecadação da receita pública envolve várias

etapas para garantir o ingresso legal e eficiente dos recursos nos

cofres públicos. As etapas que compõem o ciclo da receita pública

são:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498360

Contabilidade Pública

O resultado operacional na contabilidade pública representa

a diferença entre receitas e despesas que afetam diretamente o

patrimônio público. Sobre a composição desse resultado:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498361

Contabilidade Pública

A Demonstração de Variação Patrimonial (DVP) é uma peça

contábil essencial para a transparência da gestão pública, pois

evidencia todas as alterações quantitativas e qualitativas do

patrimônio público no exercício, incluindo:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498362

Direito Financeiro

Conforme dispõe na Lei de Responsabilidade Fiscal – Lei

101/2000, a renúncia de receita é considerada válida se:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498363

Contabilidade Pública

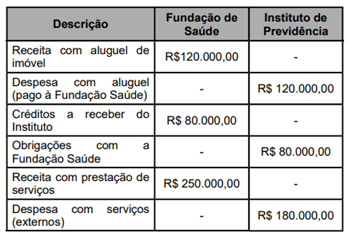

O município de Barra do Garças possui duas entidades

dependentes: a Fundação Municipal de Saúde e o Instituto

de Previdência Municipal. A seguir, são apresentados dados

extraídos de seus balanços patrimoniais:

Após as eliminações de transações recíprocas, o valor da receita líquida total será:

Após as eliminações de transações recíprocas, o valor da receita líquida total será:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498364

Auditoria Governamental

A NBC TSP 16.8 – Controle Interno no Setor Público – define

diretrizes para o funcionamento do controle interno nos órgãos e

entidades públicas, com a finalidade de:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498365

Contabilidade Pública

Durante a análise dos demonstrativos contábeis da prefeitura,

um servidor identificou a movimentação de recursos relacionados

a cauções, a fianças e a consignações. Tais recursos não

estavam previstos no orçamento anual aprovado, mas constavam

registrados no:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498366

Direito Administrativo

Com base na nova Lei de Licitações e Contratos

Administrativos, as modalidades de licitação são concorrência,

pregão:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Barra do Garças - MT

Prova:

SELECON - 2025 - Prefeitura de Barra do Garças - MT - Controlador Interno |

Q3498367

Direito Administrativo

Nos termos da Lei nº 14.133/2021, a dispensa de licitação é

definida como a situação em que a administração pública: