Questões de Concurso Público IPASEM - NH 2022 para Contador

Foram encontradas 8 questões

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

IPASEM - NH

Prova:

Instituto Consulplan - 2022 - IPASEM - NH - Contador |

Q4078509

Contabilidade Geral

O montante dos fluxos de caixa decorrentes das atividades

operacionais é um indicador de como a operação da entidade

tem gerado suficientes fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade etc, em

recorrer a fontes externas de financiamento. Sobre Entradas e

Saídas operacionais, analise as afirmativas a seguir.

I. No caso de venda a longo prazo ou mesmo que a curto, em prazo anormal, em que as contas a receber foram ajustadas a valor presente, parte deve ser classificada, no recebimento, como receita de venda e parte como receita financeira.

II. Se a compra for a longo prazo ou, mesmo que a curto, mas o prazo for anormal para o tipo de atividade, o pagamento do principal deve ser classificado como saída de caixa das atividades operacionais e os excedentes devem ser considerados pagamentos de despesas financeiras, e não de compras.

III. Pagamentos para a produção ou aquisição de ativos destinados a aluguel e subsequente venda são exemplos de Saídas.

IV. Recebimentos de aluguéis e vendas de ativos produzidos ou adquiridos para esse fim são exemplos de Entradas.

Está correto o que se afirma em

I. No caso de venda a longo prazo ou mesmo que a curto, em prazo anormal, em que as contas a receber foram ajustadas a valor presente, parte deve ser classificada, no recebimento, como receita de venda e parte como receita financeira.

II. Se a compra for a longo prazo ou, mesmo que a curto, mas o prazo for anormal para o tipo de atividade, o pagamento do principal deve ser classificado como saída de caixa das atividades operacionais e os excedentes devem ser considerados pagamentos de despesas financeiras, e não de compras.

III. Pagamentos para a produção ou aquisição de ativos destinados a aluguel e subsequente venda são exemplos de Saídas.

IV. Recebimentos de aluguéis e vendas de ativos produzidos ou adquiridos para esse fim são exemplos de Entradas.

Está correto o que se afirma em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

IPASEM - NH

Prova:

Instituto Consulplan - 2022 - IPASEM - NH - Contador |

Q4078510

Contabilidade Geral

Sobre Ativo Realizável a Longo Prazo e Investimentos em Outras

Sociedades, marque V para as afirmativas verdadeiras e F para

as falsas.

( ) Todas as contas classificadas como Realizável a Longo Prazo são apresentadas no Ativo Não Circulante.

( ) Em termos contábeis, o aspecto mais relevante das contas classificadas no Realizável a Longo Prazo é a necessidade do ajuste a valor presente.

( ) Investimentos em outras sociedades com característica de permanente devem ser classificados no Ativo Não Circulante.

( ) Os investimentos temporários em outras sociedades (para fins especulativos, por exemplo) devem ser classificados no Realizável a Longo Prazo.

( ) Os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas e diretores, que não constituam negócios usuais na exploração do objeto da companhia, devem ser classificados como Realizável a Longo Prazo.

A sequência está correta em

( ) Todas as contas classificadas como Realizável a Longo Prazo são apresentadas no Ativo Não Circulante.

( ) Em termos contábeis, o aspecto mais relevante das contas classificadas no Realizável a Longo Prazo é a necessidade do ajuste a valor presente.

( ) Investimentos em outras sociedades com característica de permanente devem ser classificados no Ativo Não Circulante.

( ) Os investimentos temporários em outras sociedades (para fins especulativos, por exemplo) devem ser classificados no Realizável a Longo Prazo.

( ) Os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas e diretores, que não constituam negócios usuais na exploração do objeto da companhia, devem ser classificados como Realizável a Longo Prazo.

A sequência está correta em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

IPASEM - NH

Prova:

Instituto Consulplan - 2022 - IPASEM - NH - Contador |

Q4078511

Contabilidade Geral

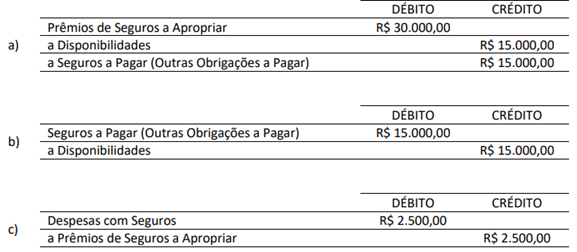

A empresa Beta contratou um seguro por um período de doze meses, pelo valor de R$ 30.000,00, sendo 50% pago à vista e

o restante em trinta dias. Especificamente para essa operação foram feitos os seguintes lançamentos:

Considerando, única e exclusivamente, as informações disponibilizadas e com base nos lançamentos efetuados, assinale a afirmativa correta.

Considerando, única e exclusivamente, as informações disponibilizadas e com base nos lançamentos efetuados, assinale a afirmativa correta.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

IPASEM - NH

Prova:

Instituto Consulplan - 2022 - IPASEM - NH - Contador |

Q4078512

Contabilidade Geral

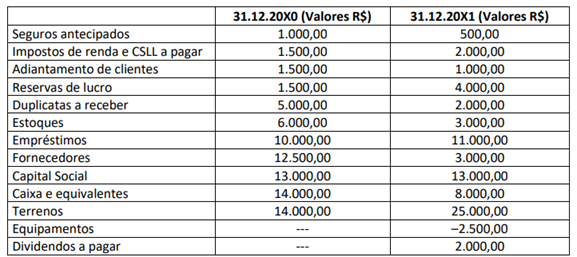

Determinada sociedade empresária disponibilizou as seguintes informações:

Considerando, única e exclusivamente, os dados disponibilizados, os Balanços Patrimoniais do ano de 20X0 para 20X1, evidenciaram uma variação no valor total do Ativo de:

Considerando, única e exclusivamente, os dados disponibilizados, os Balanços Patrimoniais do ano de 20X0 para 20X1, evidenciaram uma variação no valor total do Ativo de:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

IPASEM - NH

Prova:

Instituto Consulplan - 2022 - IPASEM - NH - Contador |

Q4078513

Contabilidade Geral

Parte dos recursos financeiros utilizados pelos municípios

brasileiros para implantação das políticas públicas é oriunda de convênios e contratos de repasse celebrados com

a União. É vedada a celebração de convênios e contratos

de repasse, EXCETO:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

IPASEM - NH

Prova:

Instituto Consulplan - 2022 - IPASEM - NH - Contador |

Q4078514

Contabilidade Geral

Texto associado

As informações a seguir contextualizam a questão.

Leia-as atentamente.

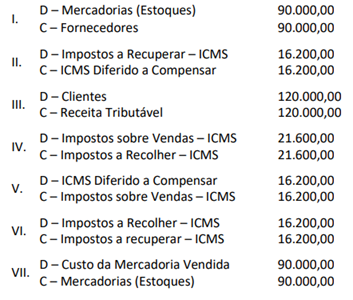

A empresa comercial Alpha, em determinado exercício, realizou

as seguintes duas únicas operações:

a) Compra de mercadorias para revenda no valor de R$ 90.000,00,

com ICMS embutido de R$ 16.200,00;

b) Venda de toda mercadoria por R$ 120.000,00, com ICMS

embutido de R$ 21.600,00.

Em observância ao adequado critério de contabilização, os

seguintes lançamentos contábeis foram efetuados:

O Lucro Bruto da empresa Apha, com as duas operações foi

de:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

IPASEM - NH

Prova:

Instituto Consulplan - 2022 - IPASEM - NH - Contador |

Q4078515

Contabilidade Geral

Texto associado

As informações a seguir contextualizam a questão.

Leia-as atentamente.

A empresa comercial Alpha, em determinado exercício, realizou

as seguintes duas únicas operações:

a) Compra de mercadorias para revenda no valor de R$ 90.000,00,

com ICMS embutido de R$ 16.200,00;

b) Venda de toda mercadoria por R$ 120.000,00, com ICMS

embutido de R$ 21.600,00.

Em observância ao adequado critério de contabilização, os

seguintes lançamentos contábeis foram efetuados:

Considerando, única e exclusivamente, as informações disponibilizadas anteriormente, a Demonstração do Resultado do

Exercício revelará uma Receita de Vendas (Receita contábil) de:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

IPASEM - NH

Prova:

Instituto Consulplan - 2022 - IPASEM - NH - Contador |

Q4078516

Contabilidade Geral

Sobre a Estrutura Conceitual da Contabilidade, assinale a

afirmativa INCORRETA.