Questões de Concurso Público CFC 2021 para Bacharel em Ciências Contábeis

Foram encontradas 50 questões

Determinada Sociedade Empresária apresentou, no mês de maio de 2020, as seguintes operações:

1. Integralização de Capital Social no valor de R$ 500,00 no Banco Alfa;

2. Compra a prazo, pagamento em 3 parcelas mensais de terreno – R$ 100,00;

3. Compra à vista de móveis e utensílios – R$ 200,00;

4. Pagamento de 50% da dívida referente à compra do terreno;

5. Compra de mercadorias para revenda por R$ 150,00 a prazo;

6. Obtenção de um empréstimo bancário de curto prazo no valor de R$ 300,00 com depósito no Banco Alfa;

7. Aumento de capital social com um veículo no valor de R$ 80,00;

8. Compra de um caminhão no valor de R$ 170,00 à vista;

9. Pagamento da 1ª parcela do empréstimo no valor R$ 30,00;

10. Compra de mercadorias para revenda no valor de R$ 5,00 à vista;

11. Pagamento de 1/3 da dívida referente ao item 5.

De acordo com as informações apresentadas anteriormente, o valor total do ativo, considerando a NBC TG – Estrutura Conceitual e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

Determinada Sociedade Empresária apresentou em seu Balanço Patrimonial: Disponibilidades de R$ 2.600,00, Imobilizado de R$ 6.000,00, Empréstimos a Pagar de R$ 4.770,00 e Capital Social de R$ 3.830,00. No mês de janeiro de 2020, foram realizadas as seguintes operações:

1.Compra de um veículo por R$ 1.000,00, pagando 10% de entrada e o restante parcelado;

2.Venda de um veículo por R$ 4.000,00 à vista, valor líquido da perda de 20% na operação.

Após as operações e com as informações apresentadas anteriormente, pode-se afirmar que essa Sociedade Empresária apresentou:

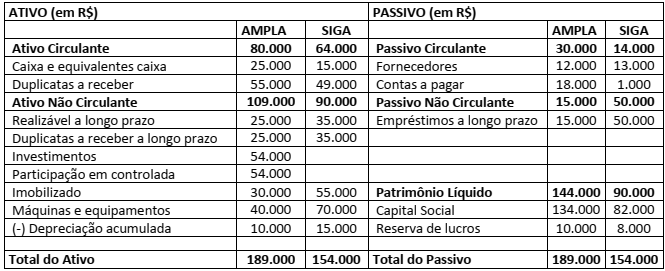

Em uma situação hipotética, considere que a Sociedade Empresária AMPLA possui 60% de ações da Sociedade Empresária SIGA. Tais empresas apresentaram seus balanços (em R$ reais) para fins de consolidação, conforme a seguir:

De acordo com as informações apresentadas anteriormente e, sabendo que Sociedade Empresária AMPLA não tem

outros investimentos e, ainda, que não houve lucro não realizado nas transações entre as duas empresas, assinale a

alternativa que contém o valor do ativo não circulante consolidado.

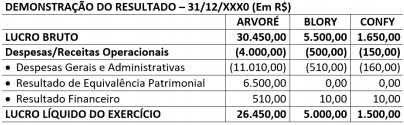

Antônio Pedro, auditor contábil experiente, extremamente sistemático e correto na execução de seus trabalhos, foi contratado para auditar as demonstrações contábeis de um grupo econômico composto por três empresas: Arvoré (Controladora), Blory (Controlada) e Confy (Controlada). Examinando a documentação disponibilizada a exames, Antônio Pedro registrou as seguintes observações:

a) A empresa Arvoré possui 100% das participações societárias nas empresas controladas;

b) As Demonstrações do Resultado das três empresas, de forma individualizada, estavam corretamente elaboradas e apresentaram os seguintes resultados:

Analisando os resultados obtidos com a Consolidação das Demonstrações dos Resultados das empresas que compõem o grupo econômico, Antônio Pedro se deparou com os seguintes números:

• Lucro Bruto: R$ 37.600,00;

• Despesas/Receitas Operacionais: (R$ 4.650,00);

• Lucro Líquido do Exercício: R$ 32.950,00.

Considerando os resultados apresentados na Demonstração do Resultado Consolidada, Antônio Pedro chegará à seguinte

conclusão:

Considere um grupo econômico composto por três empresas: A, B e C. A empresa A é controladora e possui 100% das participações societárias de B e C. As referidas empresas apresentam os seguintes Balanços Patrimoniais individualizados:

O auditor Spinelli, ao finalizar os serviços de auditoria, verificou que o Balanço Patrimonial de referido grupo econômico

foi corretamente consolidado e, portanto, apresentava os seguintes valores:

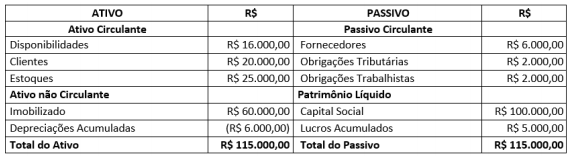

Em janeiro de 2021, João Perito foi nomeado para a apuração de haveres da empresa SS Ltda., tendo a perícia o objetivo de determinar o valor do Patrimônio Líquido, para fins de pagamento dos haveres ao sócio minoritário Luiz de Souza, que detém 20% das quotas do capital da empresa e está se retirando da mesma. Durante os procedimentos, foi constatado que:

• De acordo com o contrato social da empresa, a distribuição dos lucros é proporcional ao capital social;

• O sócio citado já integralizou totalmente a sua participação no capital social;

• Não há saldo de pró-labore a receber em favor do sócio;

• Não há outros créditos ou débitos a receber e/ou a pagar do sócio;

• O Balanço Patrimonial elaborado em 31/12/2020 apresentava os seguintes saldos:

• Não foram encontrados registros contábeis dos seguintes itens: Despesas diversas (água, luz, outras) referentes ao exercício de 2020 a serem pagas em 2021 – R$ 1.000,00; Provisão de férias com 1/3 constitucional e os respectivos encargos sociais referentes ao exercício de 2020 – R$ 500,00; Venda realizada à vista durante o exercício de 2020 – R$ 5.000,00; Baixa de estoque em 2020 referente à venda não contabilizada – R$ 2.000,00;

• Os demais elementos ativos e passivos estão corretamente classificados e avaliados.

Considerando somente as informações apresentadas no laudo, o perito concluirá que os haveres do sócio Luiz de Souza,

em 31/12/2020, na empresa SS Ltda., correspondem a:

O texto a seguir deverá ser utilizado para responder à questãao. Leia-o atentamente.

De tempos em tempos a humanidade passa por situações que funcionam como marcos disruptivos e, certamente, a pandemia do novo coronavírus é um deles. Essa crise sanitária sem precedentes tem funcionado como um catalisador e vem para acelerar e consolidar tendências como o trabalho remoto e a educação a distância. Neste aspecto, certas mudanças contábeis que já estavam em curso agora se antecipam e se tornam mais claras, tendo em vista que o segmento é a linha de frente das transformações sofridas pelo empreendedorismo.

(Disponível em: https://www.robertodiasduarte.com.br/tendencias-da-contabilidade-no-mundo-pos-covid-19/. Fragmento.)

Acerca de alguns aspectos linguísticos observados no texto, leia as afirmativas a seguir.

I. A expressão “educação a distância” dispensa o uso do acento grave, indicador de crase por se tratar de uma locução verbal de modo.

II. A substituição de “tendo em vista que” por “já que” manteria o sentido do trecho sem que houvesse prejuízo para a correção gramatical.

III. O acréscimo de vírgula antecedendo a expressão “pelo empreendedorismo” permitiria o destaque do agente da passiva, mantendo a correção gramatical.

IV. O termo destacado no fragmento anterior introduz oração subordinada adjetiva, referenciando substantivo da oração principal e estabelecendo a coesão entre as orações.

Está correto o que se afirma apenas em

O texto a seguir deverá ser utilizado para responder à questãao. Leia-o atentamente.

De tempos em tempos a humanidade passa por situações que funcionam como marcos disruptivos e, certamente, a pandemia do novo coronavírus é um deles. Essa crise sanitária sem precedentes tem funcionado como um catalisador e vem para acelerar e consolidar tendências como o trabalho remoto e a educação a distância. Neste aspecto, certas mudanças contábeis que já estavam em curso agora se antecipam e se tornam mais claras, tendo em vista que o segmento é a linha de frente das transformações sofridas pelo empreendedorismo.

(Disponível em: https://www.robertodiasduarte.com.br/tendencias-da-contabilidade-no-mundo-pos-covid-19/. Fragmento.)

(Disponível em: http://admmudacomomundo.blogspot.com/p/pagina-3.html.)

Considerando as falas dos personagens da charge anterior, assinale a alternativa correta.