Questões de Concurso Público IF-CE 2026 para Tecnólogo-Área Gestão Financeira

Foram encontradas 13 questões

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090380

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público

(PCASP) é considerado uma ferramenta para a

consolidação das contas nacionais e instrumento

para a adoção das normas internacionais de

contabilidade. Em relação ao PCASP, analise as

assertivas e assinale a alternativa que aponta a(s)

correta(s).

I. O PCASP realiza a segregação das informações fiscais dos órgãos públicos, sendo que as contas contábeis são classificadas segundo a natureza das informações.

II. O PCASP realiza o registro de procedimentos contábeis gerais em observância às normas internacionais, como as provisões, os créditos tributários e não tributários, os estoques, os ativos imobilizados e intangíveis.

III. O PCASP realiza a segregação das informações orçamentárias e patrimoniais, sendo que as contas contábeis são classificadas segundo a natureza das informações que evidenciam, podendo ser orçamentária, patrimonial e de controle.

I. O PCASP realiza a segregação das informações fiscais dos órgãos públicos, sendo que as contas contábeis são classificadas segundo a natureza das informações.

II. O PCASP realiza o registro de procedimentos contábeis gerais em observância às normas internacionais, como as provisões, os créditos tributários e não tributários, os estoques, os ativos imobilizados e intangíveis.

III. O PCASP realiza a segregação das informações orçamentárias e patrimoniais, sendo que as contas contábeis são classificadas segundo a natureza das informações que evidenciam, podendo ser orçamentária, patrimonial e de controle.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090381

Contabilidade Pública

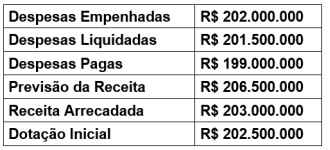

Considere as seguintes informações extraídas do Balanço Orçamentário (BO) de um instituto federal, referentes ao exercício financeiro de 2025:

Com base nessas informações, é correto afirmar que o resultado da execução orçamentária foi

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090384

Contabilidade Pública

As contas contábeis do Plano de Contas Aplicado

ao Setor Público (PCASP) são identificadas por

códigos com 7 níveis de desdobramento,

compostos por 9 dígitos. Considerando o exposto,

assinale a alternativa correta.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090388

Contabilidade Pública

No Balanço Patrimonial aplicado ao Setor Público,

espera-se que este elemento patrimonial seja pago

durante o ciclo operacional normal da entidade,

mantido essencialmente para a finalidade de ser

negociado, e no período de até doze meses após a

data das demonstrações contábeis. O conceito

apresentado é o de

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090390

Contabilidade Pública

Um instituto federal celebrou um contrato com uma

empresa especializada para a execução de

serviços de manutenção e conservação predial,

pelo montante de R$ 75.000. A ordem de início foi

expedida em 03/11/2025, sendo que os serviços

foram integralmente executados em 29/12/2025,

data esta na qual foi emitida a nota fiscal. O

atestado de execução contratual ocorreu apenas

em 12/01/2026 e o pagamento foi realizado em

25/01/2026. Considerando as normas da

Contabilidade Aplicada ao Setor Público, assinale

a alternativa correta acerca da classificação da

despesa em 31/12/2025.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090391

Contabilidade Pública

A Dívida Ativa é o conjunto de créditos tributários

e não tributários em favor da Fazenda Pública, não

recebidos no prazo para pagamento definido em lei

ou em decisão proferida em processo regular,

inscrito pelo órgão ou pela entidade competente,

após apuração de certeza e liquidez. Quanto à

Dívida Ativa, analise as assertivas e assinale a

alternativa que aponta a(s) correta(s).

I. A Dívida Ativa é uma fonte potencial de fluxos de caixa, reconhecida contabilmente no ativo e que pode ser classificada como dívida pública.

II. Dívida Ativa Tributária é o crédito da Fazenda Pública, proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas, e dívida Ativa não Tributária são os demais créditos da Fazenda Pública, tais como os provenientes de empréstimos compulsórios e contribuições estabelecidas em lei.

III. A inscrição do crédito em dívida ativa configura fato contábil aumentativo, pois altera o valor do patrimônio líquido do ente público.

I. A Dívida Ativa é uma fonte potencial de fluxos de caixa, reconhecida contabilmente no ativo e que pode ser classificada como dívida pública.

II. Dívida Ativa Tributária é o crédito da Fazenda Pública, proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas, e dívida Ativa não Tributária são os demais créditos da Fazenda Pública, tais como os provenientes de empréstimos compulsórios e contribuições estabelecidas em lei.

III. A inscrição do crédito em dívida ativa configura fato contábil aumentativo, pois altera o valor do patrimônio líquido do ente público.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090401

Contabilidade Pública

A respeito da avaliação e da mensuração de ativos

e passivos do setor público, analise as assertivas

e assinale a alternativa que aponta a(s) correta(s).

I. Influência Significativa é o poder de uma entidade do setor público participar nas decisões de políticas financeiras e operacionais de outra entidade que dela receba recursos financeiros a qualquer título ou que represente participação acionária, sem controlar de forma individual ou conjunta essas políticas.

II. Redução ao valor recuperável é a constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.

III. Valor justo é o valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

I. Influência Significativa é o poder de uma entidade do setor público participar nas decisões de políticas financeiras e operacionais de outra entidade que dela receba recursos financeiros a qualquer título ou que represente participação acionária, sem controlar de forma individual ou conjunta essas políticas.

II. Redução ao valor recuperável é a constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.

III. Valor justo é o valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090403

Contabilidade Pública

No tocante à Demonstração das Mutações no

Patrimônio Líquido (DMPL) dos institutos federais,

analise as assertivas e assinale a alternativa que

aponta a(s) correta(s).

I. A Demonstração das Mutações no Patrimônio Líquido (DMPL) será elaborada utilizando-se o grupo 3 (patrimônio líquido) da classe 2 (passivo) do PCASP, sendo que o preenchimento de célula do quadro deverá conjugar os critérios informados nas colunas (C) com os critérios informados nas linhas (L).

II. A Demonstração das Mutações no Patrimônio Líquido (DMPL) é obrigatória para os órgãos e as entidades dos entes da Federação e facultativa para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas.

III. A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período e complementa o Anexo de Metas Fiscais (AMF), integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO).

I. A Demonstração das Mutações no Patrimônio Líquido (DMPL) será elaborada utilizando-se o grupo 3 (patrimônio líquido) da classe 2 (passivo) do PCASP, sendo que o preenchimento de célula do quadro deverá conjugar os critérios informados nas colunas (C) com os critérios informados nas linhas (L).

II. A Demonstração das Mutações no Patrimônio Líquido (DMPL) é obrigatória para os órgãos e as entidades dos entes da Federação e facultativa para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas.

III. A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período e complementa o Anexo de Metas Fiscais (AMF), integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO).

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090405

Contabilidade Pública

Um instituto federal adquiriu um equipamento

conforme os registros orçamentários a seguir:

• 03/02/2026: empenho de despesa no valor de R$ 120.000 referente à aquisição do equipamento;

• 18/02/2026: entrega do equipamento; a despesa foi liquidada e paga;

• 25/02/2026: empenho de despesa no valor de R$ 6.000 referente ao transporte especializado e à montagem do equipamento;

• 10/03/2026: conclusão da montagem; a despesa foi liquidada e paga.

Considerando as normas da Contabilidade Aplicada ao Setor Público (CASP), especialmente no que se refere ao reconhecimento e à mensuração de ativos imobilizados, assinale a alternativa correta.

• 03/02/2026: empenho de despesa no valor de R$ 120.000 referente à aquisição do equipamento;

• 18/02/2026: entrega do equipamento; a despesa foi liquidada e paga;

• 25/02/2026: empenho de despesa no valor de R$ 6.000 referente ao transporte especializado e à montagem do equipamento;

• 10/03/2026: conclusão da montagem; a despesa foi liquidada e paga.

Considerando as normas da Contabilidade Aplicada ao Setor Público (CASP), especialmente no que se refere ao reconhecimento e à mensuração de ativos imobilizados, assinale a alternativa correta.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090406

Contabilidade Pública

A Natureza de Informação Patrimonial tem como

objetivo registrar, processar e evidenciar os fatos

financeiros e não financeiros relacionados à

composição do patrimônio público e suas

variações qualitativas e quantitativas. Nesse

contexto, assinale a alternativa que apresenta um

grupo pertencente à classe 4 do Plano de Contas

Aplicado ao Setor Público (PCASP), vinculado às

Variações Patrimoniais Aumentativas.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090408

Contabilidade Pública

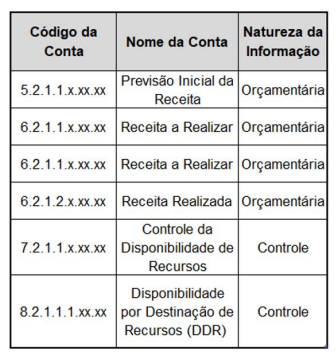

Um servidor de um instituto federal foi designado

para atuar no departamento de contabilidade. Sua

atribuição consiste em efetuar os registros

contábeis relacionados à Receita Orçamentária,

conforme o Plano de Contas Aplicado ao Setor

Público (PCASP). Esse servidor observou as

contas a seguir, conforme PCASP:

Considerando exclusivamente as informações fornecidas e observando a lógica dos registros contábeis previstos no PCASP, assinale a alternativa que apresenta corretamente os lançamentos contábeis.

Considerando exclusivamente as informações fornecidas e observando a lógica dos registros contábeis previstos no PCASP, assinale a alternativa que apresenta corretamente os lançamentos contábeis.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090411

Contabilidade Pública

A respeito das contas contábeis da Demonstração

das Variações Patrimoniais de um determinado

instituto federal e de seus respectivos grupos de

contas, relacione as colunas e assinale a

alternativa com a sequência correta.

1. Variações Patrimoniais Aumentativas. 2. Variações Patrimoniais Diminutivas.

( ) Valorização e Ganhos com Ativos e Desincorporação de Passivos. ( ) Uso de Bens, Serviços e Consumo de Capital Fixo. ( ) Benefícios Previdenciários e Assistenciais. ( ) Uso de Bens, Serviços e Consumo de Capital Fixo. ( ) Impostos, Taxas e Contribuições de Melhoria.

1. Variações Patrimoniais Aumentativas. 2. Variações Patrimoniais Diminutivas.

( ) Valorização e Ganhos com Ativos e Desincorporação de Passivos. ( ) Uso de Bens, Serviços e Consumo de Capital Fixo. ( ) Benefícios Previdenciários e Assistenciais. ( ) Uso de Bens, Serviços e Consumo de Capital Fixo. ( ) Impostos, Taxas e Contribuições de Melhoria.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090414

Contabilidade Pública

Sobre os Balanços e as Demonstrações Contábeis

Aplicadas ao Setor Público (DCASP), assinale a

alternativa correta.