Questões de Concurso Público SANESUL 2025 para Contador

Foram encontradas 60 questões

Q3538297

Direito Tributário

De acordo com a Emenda Constitucional

nº 132/2023, foi atribuída à União a competência

para instituir um imposto incidente sobre a

produção, extração, comercialização ou

importação de bens e serviços considerados

prejudiciais à saúde ou ao meio ambiente. Acerca

desse novo imposto criado pela referida emenda,

é correto afirmar que

Q3538298

Contabilidade Geral

A empresa Magali S/A adquiriu à vista,

diretamente do fabricante, um lote com

400 tablets destinados à revenda, com preço

unitário de R$ 2.000. Como cliente tradicional,

obteve um desconto comercial de 3% sobre o

valor da compra. Na operação, incidiram o

Imposto sobre Produtos Industrializados (IPI), à

alíquota de 10%, e o Imposto sobre Circulação de

Mercadorias e Prestação de Serviços (ICMS), à

alíquota de 18%. Com base nessas informações,

qual foi o valor contabilizado na conta de estoque

de mercadorias para revenda desse lote de

tablets?

Q3538299

Direito Empresarial (Comercial)

No que se refere à sociedade anônima, analise as

assertivas a seguir e assinale a alternativa que

aponta a(s) correta(s).

I. Os acionistas da sociedade anônima respondem apenas pelo preço de emissão das ações.

II. O capital social poderá ser formado com contribuições em dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro.

III. A incorporação de imóveis para formação do capital social exige escritura pública.

I. Os acionistas da sociedade anônima respondem apenas pelo preço de emissão das ações.

II. O capital social poderá ser formado com contribuições em dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro.

III. A incorporação de imóveis para formação do capital social exige escritura pública.

Q3538300

Contabilidade Geral

De acordo com o Comitê de Pronunciamentos

Contábeis (CPC), o CPC 46 – Mensuração do Valor

Justo – estabelece uma hierarquia para a

mensuração do valor justo com base na qualidade

e confiabilidade dos dados utilizados nas técnicas

de avaliação de ativos e passivos. Essa hierarquia

é composta por três níveis, sendo o Nível 1 o de

maior confiabilidade. Conforme o CPC 46, as

informações classificadas como Nível 1

correspondem a

Q3538301

Contabilidade Geral

Em 01/01/2020, uma sociedade empresarial

adquiriu uma máquina para suas atividades

operacionais por R$ 100.000. A vida útil

econômica estimada era de 10 anos, sem valor

residual, sendo a depreciação registrada pelo

método linear. Em 01/01/2022, a sociedade decidiu

vendê-la e reclassificou-a como ativo não

circulante mantido para venda. Na data, o valor

justo foi estimado em R$ 60.000,00, e os custos

previstos com a alienação da máquina somavam

R$ 5.000.

De acordo com as Normas Brasileiras de Contabilidade do Conselho Federal de Contabilidade, assinale a alternativa que apresenta o valor correto pelo qual a máquina deve ser reconhecida no Balanço Patrimonial em 01/01/2022.

De acordo com as Normas Brasileiras de Contabilidade do Conselho Federal de Contabilidade, assinale a alternativa que apresenta o valor correto pelo qual a máquina deve ser reconhecida no Balanço Patrimonial em 01/01/2022.

Q3538302

Contabilidade Geral

De acordo com a Estrutura Conceitual para

Relatório Financeiro, muitas obrigações são

estabelecidas por contrato, legislação ou outros

meios equivalentes, sendo legalmente exigíveis

pela parte ou partes a quem se destinam.

Contudo, algumas obrigações podem surgir de

práticas usuais, políticas publicadas ou

declarações específicas da entidade, caso esta

não tenha capacidade prática de agir de maneira

inconsistente com tais práticas, políticas ou

declarações. A obrigação que surge nessas

condições é, por vezes, denominada obrigação

Q3538303

Contabilidade Geral

Em 01/12/2024, a empresa Magali S/A adquiriu um

título no mercado financeiro pelo valor de

R$ 200.000, com uma remuneração de 2% ao mês.

O título foi classificado como mensurado ao valor

justo por meio de outros resultados abrangentes.

Em 31/12/2024, o valor de mercado do título era de

R$ 206.000. Com base nessas informações, é

correto afirmar que, em 31/12/2024, a empresa

reconheceu,

Q3538304

Contabilidade Geral

Considere que, no Balanço Patrimonial de

31/12/2024, uma sociedade empresarial

apresentou um ágio por expectativa de

rentabilidade futura com valor contábil de

R$ 500.000, composto pelo custo de aquisição de

R$ 550.000 e pela perda por desvalorização de

R$ 50.000 reconhecida em 2023. Em 31/12/2024, a

sociedade realizou o teste de recuperabilidade do

ágio, obtendo os seguintes valores:

• Valor em uso: R$ 600.000;

• Valor justo líquido de despesas de venda: R$ 650.000.

Com base nas informações apresentadas, é correto afirmar que o valor do ágio apresentado no Balanço Patrimonial de 31/12/2024 foi de

• Valor em uso: R$ 600.000;

• Valor justo líquido de despesas de venda: R$ 650.000.

Com base nas informações apresentadas, é correto afirmar que o valor do ágio apresentado no Balanço Patrimonial de 31/12/2024 foi de

Q3538305

Contabilidade Geral

Em 2024, a empresa Magali S/A enfrentou

desafios financeiros significativos, resultando na

apuração de um prejuízo de R$ 195.000.000,

conforme evidenciado na Demonstração do

Resultado do Exercício (DRE). Esse resultado

reflete, possivelmente, fatores como queda no

faturamento, aumento de custos operacionais,

despesas financeiras elevadas e eventos

extraordinários que impactaram negativamente o

desempenho econômico da empresa. No exercício

anterior, o Balanço Patrimonial de 31/12/2023 já

apresentava informações relevantes sobre a

estrutura do patrimônio líquido da empresa,

evidenciando os seguintes saldos nas contas:

• Capital social: R$ 360.000.000;

• Ágio na emissão de ações: R$ 150.000.000;

• Reserva legal: R$ 60.000.000;

• Reserva estatutária: R$ 150.000.000;

• Alienação de partes beneficiárias: R$ 10.000.000;

• Ações em tesouraria: R$ 1.000.000;

• Ajustes de avaliação patrimonial credor: R$ 2.000.000.

Considerando as informações apresentadas, é correto concluir que, subsequentemente à absorção do prejuízo, o saldo remanescente da reserva legal da empresa Magali S/A alcançou, na data de 31/12/2024, o valor de

• Capital social: R$ 360.000.000;

• Ágio na emissão de ações: R$ 150.000.000;

• Reserva legal: R$ 60.000.000;

• Reserva estatutária: R$ 150.000.000;

• Alienação de partes beneficiárias: R$ 10.000.000;

• Ações em tesouraria: R$ 1.000.000;

• Ajustes de avaliação patrimonial credor: R$ 2.000.000.

Considerando as informações apresentadas, é correto concluir que, subsequentemente à absorção do prejuízo, o saldo remanescente da reserva legal da empresa Magali S/A alcançou, na data de 31/12/2024, o valor de

Q3538306

Análise de Balanços

Considere as seguintes informações divulgadas

por uma sociedade empresária, extraídas do

Balanço Patrimonial encerrado em 31 de

dezembro de 2024:

Ativo não circulante: R$ 160.000;

Passivo circulante: R$ 200.000;

Passivo não circulante: R$ 300.000;

Patrimônio líquido: R$ 360.000;

Capital circulante líquido: R$ 500.000.

Com base nas informações apresentadas, é correto afirmar que o índice de liquidez corrente foi de

Ativo não circulante: R$ 160.000;

Passivo circulante: R$ 200.000;

Passivo não circulante: R$ 300.000;

Patrimônio líquido: R$ 360.000;

Capital circulante líquido: R$ 500.000.

Com base nas informações apresentadas, é correto afirmar que o índice de liquidez corrente foi de

Q3538307

Análise de Balanços

Um contador da Sanesul deseja analisar o

comportamento dos itens do Balanço Patrimonial

e da Demonstração do Resultado do Exercício ao

longo do tempo, com o objetivo de avaliar o

desempenho passado da empresa e identificar

tendências futuras. Para isso, deverá realizar uma

análise das demonstrações contábeis do tipo

Q3538308

Análise de Balanços

O índice de endividamento geral indica a

porcentagem que o endividamento representa em

relação aos recursos totais da empresa,

evidenciando a parcela do ativo total financiada

com recursos de terceiros. Nesse contexto, no

ano de 2024, uma determinada empresa

apresentou um índice de endividamento geral de

0,70. Esse indicador revela que a empresa

Q3538309

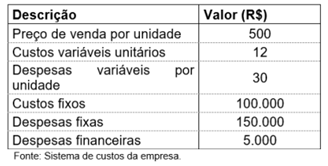

Contabilidade de Custos

Para determinar a margem de contribuição da

Indústria Magali S/A, considere os dados

financeiros referentes ao mês de fevereiro de

2025, conforme a tabela a seguir:

Informações financeiras

Com base nas informações da tabela, a margem de contribuição foi de

Informações financeiras

Com base nas informações da tabela, a margem de contribuição foi de

Q3538310

Contabilidade de Custos

Em 31/12/2024, a Indústria Magali S/A apresentou

as seguintes informações:

• Matéria-prima: R$ 15.000;

• Mão de obra direta: R$ 9.000;

• Custos indiretos de fabricação (CIF): R$ 6.000.

Observação: Sabe-se que a indústria produz apenas um único produto.

Com base nas informações apresentadas e considerando o método de custeio por absorção, é correto afirmar que

• Matéria-prima: R$ 15.000;

• Mão de obra direta: R$ 9.000;

• Custos indiretos de fabricação (CIF): R$ 6.000.

Observação: Sabe-se que a indústria produz apenas um único produto.

Com base nas informações apresentadas e considerando o método de custeio por absorção, é correto afirmar que

Q3538311

Contabilidade de Custos

A respeito da classificação de custos, informe se

é verdadeiro (V) ou falso (F) o que se afirma a

seguir e assinale a alternativa com a sequência

correta.

( ) Os custos indiretos são aqueles que podem ser atribuídos diretamente ao produto, sem nenhum critério de rateio.

( ) Os custos variáveis são os custos que não sofrem variação em função da quantidade produzida.

( ) A classificação em custo direto ou custo indireto refere-se à identificação do custo com o produto elaborado.

( ) Os custos indiretos são aqueles que podem ser atribuídos diretamente ao produto, sem nenhum critério de rateio.

( ) Os custos variáveis são os custos que não sofrem variação em função da quantidade produzida.

( ) A classificação em custo direto ou custo indireto refere-se à identificação do custo com o produto elaborado.

Q3538312

Auditoria

De acordo com as Normas de Auditoria, o termo

“asseguração razoável” refere-se ao nível

alcançado quando o auditor obtém evidências de

auditoria apropriadas e suficientes para reduzir a

um nível aceitavelmente baixo o risco de

auditoria. Nesse contexto, é correto afirmar que,

no caso da auditoria de demonstrações contábeis,

esse nível é

Q3538313

Auditoria

Nas auditorias das demonstrações contábeis de

grupos, como é denominado o valor definido pelo

auditor do grupo para reduzir o risco de

agregação a um nível adequadamente baixo para

fins de planejamento e execução dos

procedimentos de auditoria em relação a um

componente?

Q3538314

Auditoria

Considerando a NBC TI 01 – Auditoria Interna,

analise as assertivas e assinale a alternativa que

aponta a(s) correta(s).

I. A auditoria interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

II. A análise dos riscos da auditoria interna deve ser realizada na fase de execução dos trabalhos de auditoria.

III. As informações que fundamentam os resultados da auditoria interna são denominadas “evidências”.

I. A auditoria interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

II. A análise dos riscos da auditoria interna deve ser realizada na fase de execução dos trabalhos de auditoria.

III. As informações que fundamentam os resultados da auditoria interna são denominadas “evidências”.

Q3538315

Auditoria

A fase de planejamento não é uma etapa isolada

da auditoria, mas sim um processo contínuo e

interativo que, em muitos casos, começa

imediatamente após a conclusão da auditoria

anterior e se estende até o término do trabalho

atual. Nesse contexto, antes de iniciar a fase de

planejamento, o auditor deve

Q3538316

Auditoria Governamental

Com base nas técnicas de coleta e análise de

dados estabelecidas pelo Manual de Auditoria

Operacional do Tribunal de Contas da União,

analise as assertivas e assinale a alternativa que

aponta a(s) correta(s).

I. A entrevista é amplamente usada em auditoria operacional como técnica qualitativa de coleta de dados.

II. A regressão é uma técnica quantitativa de análise de dados, que avalia o grau de correlação entre variáveis.

III. A observação direta é uma técnica de coleta de dados que utiliza os sentidos para compreender determinados aspectos da realidade.

I. A entrevista é amplamente usada em auditoria operacional como técnica qualitativa de coleta de dados.

II. A regressão é uma técnica quantitativa de análise de dados, que avalia o grau de correlação entre variáveis.

III. A observação direta é uma técnica de coleta de dados que utiliza os sentidos para compreender determinados aspectos da realidade.