Questões de Concurso Público Câmara de Porto Velho - RO 2026 para Contador

Foram encontradas 50 questões

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868981

Contabilidade Pública

Texto associado

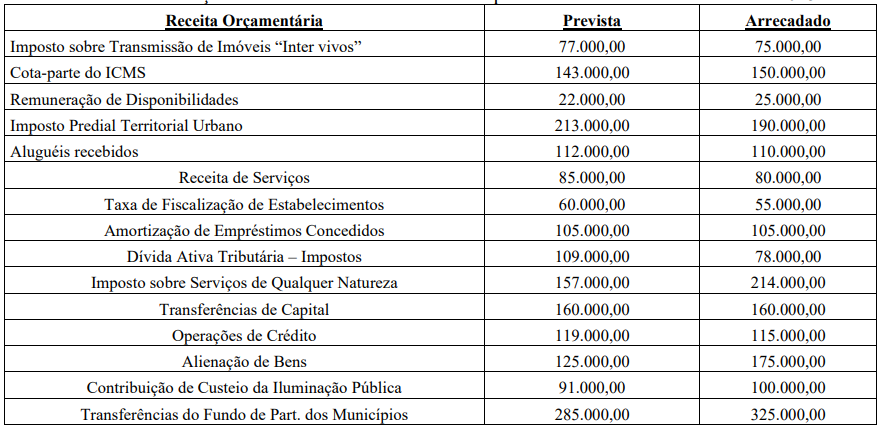

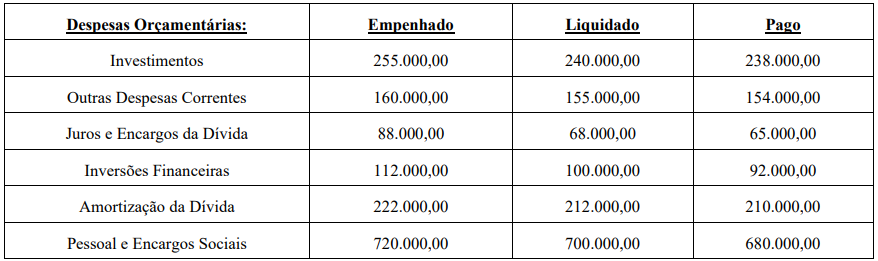

Instrução: A resolução da próxima questão depende das informações fornecidas a seguirElas

são referentes a dados orçamentários e financeiros do Município de Louva Deus no exercício de 2025.

• No mesmo exercício, o Município contraiu operações de crédito por antecipação de receita

orçamentária no montante de R$ 175.000,00, tendo sido integralmente quitadas, com juros de 10%. Também

recebeu Depósitos em caução como garantia de execução de contratos de obras públicas, no valor de R$

80.000,00, sendo que metade do valor foi devolvido ainda em 2025.

Sobre a observância da “Regra de Ouro”

constitucional, preconizada no art. 167, III da Carta

Magna, assinale a alternativa CORRETA.

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868982

Contabilidade Pública

Texto associado

Instrução: A resolução da próxima questão depende das informações fornecidas a seguirElas

são referentes a dados orçamentários e financeiros do Município de Louva Deus no exercício de 2025.

• No mesmo exercício, o Município contraiu operações de crédito por antecipação de receita

orçamentária no montante de R$ 175.000,00, tendo sido integralmente quitadas, com juros de 10%. Também

recebeu Depósitos em caução como garantia de execução de contratos de obras públicas, no valor de R$

80.000,00, sendo que metade do valor foi devolvido ainda em 2025.

Com base nas informações apresentadas, é correto

afirmar que o resultado apresentado no Balanço

Orçamentário do Município de Louva Deus

referente ao exercício de 2025 é um:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868983

Direito Financeiro

À luz das disposições da Lei Complementar nº

101/2000 – chamada Lei de Responsabilidade

Fiscal (LRF) –, atribua verdadeiro (V) ou falso (F)

para as afirmações a seguir.

(__) O Anexo de Metas Fiscais, que integra a Lei de Diretrizes Orçamentárias, deve detalhar, para o exercício e os dois subsequentes, projeções para receitas, despesas, resultado primário e nominal, bem como o estoque da dívida. No entanto, se um Município estiver com sua dívida consolidada acima do limite legal, a LRF impede que o Anexo projete um superávit primário, sob pena de tornar a meta fiscal irrelevante.

(__) A Lei de Responsabilidade Fiscal estabelece vedação expressa à realização de operações de crédito, sob qualquer modalidade (inclusive refinanciamento ou postergação), entre entes da Federação, seus fundos, autarquias, fundações e empresas estatais dependentes, visando a coibir o endividamento cruzado e a prática de socorro financeiro não transparente entre os entes.

(__) O limite prudencial de despesa com pessoal para o Poder Executivo dos Estados e do Distrito Federal está fixado em 60% da Receita Corrente Líquida. Em caso de descumprimento, as principais sanções incluem a proibição de recebimento de transferências constitucionais, mas a lei autoriza a contratação de financiamentos de curto prazo junto a instituições financeiras para garantir o pagamento dos salários da folha seguinte.

A sequência está CORRETA em:

(__) O Anexo de Metas Fiscais, que integra a Lei de Diretrizes Orçamentárias, deve detalhar, para o exercício e os dois subsequentes, projeções para receitas, despesas, resultado primário e nominal, bem como o estoque da dívida. No entanto, se um Município estiver com sua dívida consolidada acima do limite legal, a LRF impede que o Anexo projete um superávit primário, sob pena de tornar a meta fiscal irrelevante.

(__) A Lei de Responsabilidade Fiscal estabelece vedação expressa à realização de operações de crédito, sob qualquer modalidade (inclusive refinanciamento ou postergação), entre entes da Federação, seus fundos, autarquias, fundações e empresas estatais dependentes, visando a coibir o endividamento cruzado e a prática de socorro financeiro não transparente entre os entes.

(__) O limite prudencial de despesa com pessoal para o Poder Executivo dos Estados e do Distrito Federal está fixado em 60% da Receita Corrente Líquida. Em caso de descumprimento, as principais sanções incluem a proibição de recebimento de transferências constitucionais, mas a lei autoriza a contratação de financiamentos de curto prazo junto a instituições financeiras para garantir o pagamento dos salários da folha seguinte.

A sequência está CORRETA em:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868984

Contabilidade Pública

A Câmara Municipal de Nova Aurora enfrentou

uma crise operacional no setor de TI após a

aposentadoria simultânea de dois servidores

especializados em suporte à rede e sistemas. Para

evitar a paralisia dos serviços legislativos, foi

contratada, por meio de processo licitatório, uma

empresa para prestar, de forma integral e contínua,

todos os serviços de suporte e manutenção de

informática por um período de 12 meses,

substituindo a função anteriormente exercida pelos

servidores, enquanto se realizava um concurso

público para provimento dos cargos efetivos. À luz

da LRF e do MCASP, as despesas mensais

decorrentes desse contrato de prestação de serviços

devem ser contabilizadas no seguinte elemento de

despesa:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868985

Contabilidade Pública

A Lei de Responsabilidade Fiscal inaugurou um

importante instrumento de transparência da gestão

pública: o Relatório de Gestão Fiscal (RGF), além

de incrementar o Relatório Resumido da Execução

Orçamentária (RREO), já previsto na Constituição

da República de 1988. Cada um possui

periodicidade, conteúdo e responsabilidades

específicas. Sobre esses instrumentos, assinale a

alternativa INCORRETA.

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868986

Contabilidade Pública

Com base na NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de

Propósito Geral pelas Entidades do Setor Público, avalie o que se afirma a seguir sobre as características

qualitativas das informações apresentadas nos relatórios contábeis (RCPGs).

I. A representação fidedigna exige que a informação contábil seja completa, neutra e livre de erro material, retratando a substância econômica das transações, mesmo que não corresponda à sua forma jurídica.

II. A comparabilidade é uma característica qualitativa que busca uniformidade absoluta na apresentação das informações, para que coisas distintas pareçam semelhantes e facilitem a análise.

III. A materialidade é considerada uma restrição à informação incluída nos RCPGs, e sua avaliação deve levar em conta não apenas o valor monetário, mas também a natureza do item e o contexto institucional.

Está CORRETO o que se afirma em:

I. A representação fidedigna exige que a informação contábil seja completa, neutra e livre de erro material, retratando a substância econômica das transações, mesmo que não corresponda à sua forma jurídica.

II. A comparabilidade é uma característica qualitativa que busca uniformidade absoluta na apresentação das informações, para que coisas distintas pareçam semelhantes e facilitem a análise.

III. A materialidade é considerada uma restrição à informação incluída nos RCPGs, e sua avaliação deve levar em conta não apenas o valor monetário, mas também a natureza do item e o contexto institucional.

Está CORRETO o que se afirma em:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868987

Contabilidade Pública

À luz da NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito

Geral pelas Entidades do Setor Público, assinale a alternativa que apresenta a CORRETA definição de Ativo.

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868988

Contabilidade Pública

Em agosto de 2024, o Município de Estrela do Oriente recebeu, por meio de um depósito bancário, um repasse

de R$ 450.000,00 do Fundo Nacional de Desenvolvimento da Educação (FNDE). O recurso, de natureza

obrigatória e vinculada, destina-se ao programa de aquisição de veículos escolares para a zona rural, conforme

legislação específica. Considerando a natureza patrimonial do Plano de Contas Aplicado ao Setor Público

(PCASP), o registro contábil para o reconhecimento inicial dessa receita, no momento do crédito em conta,

deve ser:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868989

Contabilidade Pública

Com relação à estrutura e às regras de escrituração do Plano de Contas Aplicado ao Setor Público (PCASP),

conforme estabelecidas no Manual de Contabilidade Aplicada ao Setor Público, avalie as proposições:

I. O método das partidas dobradas é obrigatório, permitindo que um fato contábil afete contas de classes distintas, como um lançamento a débito na conta "Créditos a Curto Prazo" (Classe 1) e a crédito na conta "Receitas Correntes Realizadas" (Classe 6).

II. Os lançamentos horizontais, que iniciam uma sequência de eventos, envolvem sempre contas de duas classes diferentes, a exemplo do registro da fixação da despesa orçamentária, que se realiza com débito em uma conta da Classe 5 e crédito em uma conta da Classe 6.

III. No atual modelo de registro contábil do Plano de Contas Aplicado ao Setor Público, as contas contábeis são divididas em oito classes, segregadas entre as naturezas de informação patrimonial, orçamentária, financeira e de compensação.

Está CORRETO o que se afirma em:

I. O método das partidas dobradas é obrigatório, permitindo que um fato contábil afete contas de classes distintas, como um lançamento a débito na conta "Créditos a Curto Prazo" (Classe 1) e a crédito na conta "Receitas Correntes Realizadas" (Classe 6).

II. Os lançamentos horizontais, que iniciam uma sequência de eventos, envolvem sempre contas de duas classes diferentes, a exemplo do registro da fixação da despesa orçamentária, que se realiza com débito em uma conta da Classe 5 e crédito em uma conta da Classe 6.

III. No atual modelo de registro contábil do Plano de Contas Aplicado ao Setor Público, as contas contábeis são divididas em oito classes, segregadas entre as naturezas de informação patrimonial, orçamentária, financeira e de compensação.

Está CORRETO o que se afirma em:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868990

Direito Tributário

Solicitado a se manifestar em consulta formal apresentada à Secretaria Municipal de Fazenda do Município

de Águas Claras sobre a aplicação de normas do Código Tributário Nacional (CTN) em procedimentos de

lançamento e responsabilidade tributária municipal, o analista fiscal elaborou parecer no caso em questão,

emitindo as conclusões listadas a seguir. À luz da Lei nº 5.172/1966, avalie as proposições a seguir, extraídas

do referido parecer.

I. A atividade administrativa de cobrança do tributo é plenamente vinculada, vedada qualquer discricionariedade à autoridade fiscal quanto à exigibilidade do crédito regularmente constituído.

II. A lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação.

III. A capacidade tributária passiva depende da capacidade civil das pessoas naturais, e de estarem regularmente constituídas as pessoas jurídicas, sendo nulo de pleno direito o lançamento tributário efetuado sem observância destes critérios.

Está CORRETO o que se afirma em:

I. A atividade administrativa de cobrança do tributo é plenamente vinculada, vedada qualquer discricionariedade à autoridade fiscal quanto à exigibilidade do crédito regularmente constituído.

II. A lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação.

III. A capacidade tributária passiva depende da capacidade civil das pessoas naturais, e de estarem regularmente constituídas as pessoas jurídicas, sendo nulo de pleno direito o lançamento tributário efetuado sem observância destes critérios.

Está CORRETO o que se afirma em: