Questões de Concurso Público TJ-MG 2022 para Analista Judiciário - Contador

Foram encontradas 60 questões

Anos Taxa de inflação anual

X0 5,20%

X1 4,00%

X2 3,00%

X3 5,00%

Informações adicionais: (1+0,18)18 = 19,6733 (1+0,18)12 = 7,286 (1+ 0,18) 18/12 = 1,2818 (1-0,18) 18 = 0,0281 (1 – 0,18) 12 = 0,0924

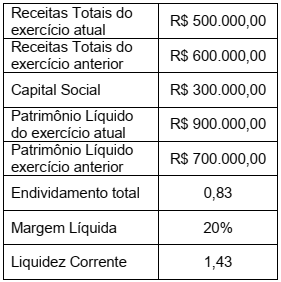

Assinale a alternativa correta que apresenta o ROE Return on Equity ou Rentabilidade do Patrimônio Líquido da empresa, no último exercício social. Para resposta final, considere 2 casas decimais, utilizando o arredondamento matemático.

Assinale a alternativa correta que apresenta o valor total das compras de mercadorias no exercício de X2. Desconsidere a existência de tributos.

compra 1: Nota Fiscal no valor de R$ 50.000,00, com ICMS recuperável de 12% destacado na nota. Frete por conta do comprador, no valor de R$ 4.000,00.

compra 2: Nota Fiscal no valor de R$ 60.000,00, com ICMS recuperável de 17%, destacado na nota. Frete por conta do fornecedor, no valor de R$ 5.000,00.

compra 3: Nota Fiscal no valor de R$ R$ 40.000,00, com ICMS recuperável de 7% destacado na nota. Frete por conta do comprador, no valor de R$ 3.000,00.

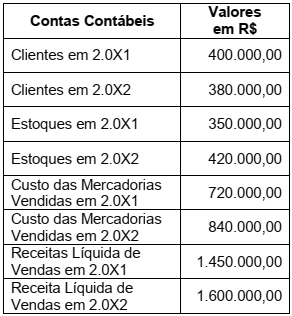

Considerando que o estoque final do mês de fevereiro de 2.0X2 era R$ 45.000,00 e que não ocorreram vendas durante o mês de março, assinale a alternativa correta que apresenta o valor do estoque final no último dia do mês de março.

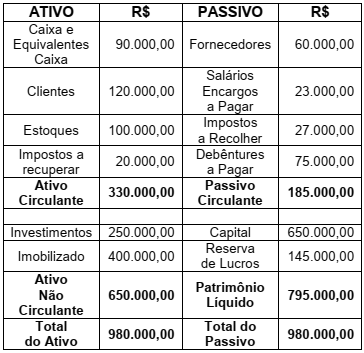

A empresa BCD Ltda, apresentou em 31.12.20X1 o seguinte Balanço Patrimonial:

Durante o mês de janeiro de 20X2, ocorreram os seguintes fatos contábeis na empresa:

I. Pagamento a fornecedores R$ 20.000,00.

II. Recebimento de clientes R$ 50.000,00.

III. Pagamento de Impostos a Recolher R$ 20.000,00.

IV. Pagamento de Salários e Encargos R$ 23.000,00.

V. Pagamento de debêntures R$ 30.000,00.

VI. Venda à prazo de R$ 50.000,00 de mercadorias que estão no estoque, com lucro de 30% sobre o custo.

O Balanço Patrimonial levantado em

31.01.20X2, após a contabilização de todos

os fatos contábeis mencionados, modificou

o balanço anterior. Baseando-se na Norma

Brasileira de Contabilidade NBC TG 26 (R5)

– Apresentação das Demonstrações

Contábeis, assinale a alternativa incorreta.

( )As notas explicativas devem apresentar informação acerca da base para a elaboração das demonstrações contábeis e das políticas contábeis significativas utilizadas pela empresa.

( )Uma política contábil é considerada significativa apenas quando os valores associados a ela forem relevantes.

( )As empresas não devem divulgar em suas notas explicativas informações acerca dos pressupostos relativos ao futuro, e outras fontes principais da incerteza das estimativas à data do balanço, que tenham risco significativo de provocar modificação material nos valores contábeis de ativos e passivos.

( )As entidades devem divulgar informações que permitam aos usuários das demonstrações contábeis avaliarem seus objetivos, políticas e processos de gestão de capital.

( )Se uma empresa for constituída por tempo determinado, ela deve divulgar nas notas explicativas, a informação a respeito do tempo de duração, se esta informação não foi divulgada em outro local.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Legenda: D - Débito C - Crédito

( )As características qualitativas de informações financeiras úteis, discutidas na NBC TG Estrutura Conceitual, identificam os tipos de informações que tendem a ser mais úteis a investidores, credores por empréstimos e outros credores, existentes e potenciais, para que tomem decisões sobre a empresa que reporta com base nas informações financeiras. São características que melhoram a utilidade das informações que serão fornecidas aos usuários das demonstrações contábeis.

( )A NBC TG Estrutura Conceitual classifica as características qualitativas em características de evolução e características de melhoria.

( )As características qualitativas de melhoria são apenas: comparabilidade, capacidade de verificação, tempestividade e compreensibilidade.

( )Tempestividade significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( )Os elementos das demonstrações contábeis são: ativos, passivos e patrimônio líquido, que se referem ao desempenho financeiro da entidade que reporta; e receitas e despesas, que se referem à posição financeira da entidade.

( )Ativo é o recurso econômico presente controlado pela entidade como resultado de eventos futuros.

( )Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

( )Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

( )Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, incluindo aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

01/09 – Compra de 4.500 unidades do produto A pelo valor unitário de R$ 2,50. 05/09 – Compra de 2.300 unidades do produto A pelo valor unitário de R$ 2,60. 08/09– Venda de 1.500 unidades do produto A pelo valor unitário de R$ 6,70. 10/09 – Venda de 1.600 unidades do produto A pelo valor unitário de R$7,40. 15/09 – Compra de 2.700 unidades do produto A pelo valor unitário de R$ 2,70. 25/09 – Venda de 2.500 unidades do produto A pelo valor unitário de R$ 7,80.

A empresa, para fins gerenciais, utiliza o método UEPS (último a entrar, o primeiro a sair) para avaliação de seus estoques. Considerando apenas as informações mencionadas e que o estoque inicial era igual à zero, assinale a alternativa que apresenta o valor do estoque final de mercadorias no período, calculado pelo método UEPS, desconsiderando impostos sobre compras e vendas e eventuais outros custos.

I. Receitas Orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição. II. As receitas orçamentárias são fontes de recursos utilizadas pelo Estado em programas e ações cuja finalidade precípua é atender às necessidades públicas e demandas da sociedade. III. As receitas orçamentárias pertencem ao Estado e transitam pelo patrimônio do poder público. Todas as receitas orçamentárias precisam estar previstas na LOA Lei Orçamentária Anual. As receitas que não estiverem previstas no LOA deixam de ser consideradas receitas orçamentárias. IV. As receitas orçamentárias são classificadas segundo os critérios de natureza, fonte / destinação de recursos e indicador de resultado primário.

Estão corretas as afirmativas:

I. Despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade. A despesa orçamentária é uma transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada. II. Se o dispêndio não constar na lei orçamentária anual, ele será considerado um dispêndio extraorçamentário. III. Saídas de numerários decorrentes de depósitos, pagamentos de restos a pagar, resgate de operações de crédito por antecipação de receita e recursos transitórios são exemplos de dispêndios extraorçamentários. IV. As classificações das despesas orçamentárias são: institucional, funcional, sub funcional, por estrutura programática, por natureza e por categoria econômica.

Estão corretas as afirmativas:

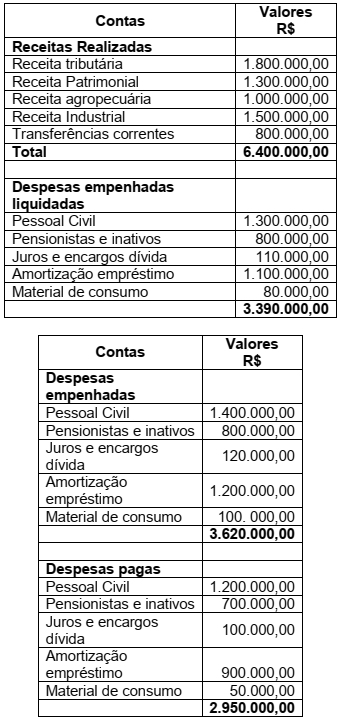

I. Restos a pagar são todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas até 31 de dezembro do exercício financeiro vigente.

II. Os restos a pagar podem ser restos a pagar processados, restos a pagar semi-processados e restos a pagar não processados.

III. Nos restos a pagar processados, as despesas já foram liquidadas. Nos restos a pagar semi-processados, as despesas encontram-se em liquidação, e nos restos a pagar não processados, as despesas ainda não foram liquidadas.

IV.No final do exercício, as despesas orçamentárias empenhadas e não pagas serão inscritas em restos a pagar. No entanto, para a inscrição de restos a pagar é necessário observar as disponibilidades financeiras e as condições da legislação pertinente, para não afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal LRF.

Estão corretas as afirmativas:

Assinale a alternativa correta que apresenta, respectivamente, o valor de restos a pagar e restos a pagar não processados.

( )A atividade de auditoria interna compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos, e de gerenciamento de riscos, com a finalidade de assistir à administração da empresa e no cumprimento de seus objetivos.

( )A atividade auditoria interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e baseado em opiniões pessoais dos que trabalham nas empresas ou órgãos públicos auditados, bem como das pessoas que estão diretamente relacionadas ao trabalho de auditoria.

( )O trabalho de auditoria interna tem por finalidade agregar valor aos resultados das organizações, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as nãoconformidades apontadas nos relatórios.

( )A auditoria Interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional.

( )Os papéis de trabalho podem ser elaborados de forma resumida, não necessitam de muitos detalhes e não precisam possuir muita abrangência para propiciarem a compreensão do planejamento, da natureza, da oportunidade e da extensão dos procedimentos de auditoria interna. No entanto, os papéis de trabalho precisam ser sigilosos e não podem ser divulgados aos empregados nem à diretoria das empresas.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( )A auditoria interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, sempre por escrito ou verbalmente, de maneira reservada ou pública, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

( )O termo “erro” aplica-se a ato intencional de omissão e/ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

( )O termo “fraude” aplica-se a ato não-intencional de omissão, desatenção, desconhecimento ou má interpretação de fatos na elaboração de registros, informações e demonstrações contábeis, bem como de transações e operações da entidade, tanto em termos físicos quanto monetários.

( )A análise dos riscos da auditoria interna deve ser feita na fase de planejamento dos trabalhos; estão relacionados aos riscos sistemáticos e riscos não sistemáticos da entidade a ser auditada.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.