Questões de Concurso Público EBSERH 2016 para Analista Administrativo - Contabilidade (HUAP-UFF)

Foram encontradas 50 questões

Analise as afirmativas abaixo, dê valores Verdadeiro (V) ou, Falso (F) e assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, diminui a situação líquida patrimonial da entidade. Constitui fato contábil modificativo diminutivo.

( ) Receita Orçamentária Não Efetiva é aquela que altera a situação líquida patrimonial no momento do reconhecimento do crédito e, por isso, constitui fato contábil permutativo, como é o caso das operações de crédito.

( ) Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, registradas como receitas orçamentárias, quando representam disponibilidades de recursos financeiros para o erário, ou ingressos extraorçamentários, quando representam apenas entradas compensatórias.

( ) Receitas Orçamentárias são disponibilidades de

recursos financeiros que ingressam durante o exercício

orçamentário e constituem elemento novo para o

patrimônio público. Instrumento por meio do qual se

viabiliza a execução das políticas públicas, as receitas

orçamentárias são fontes de recursos utilizadas pelo

Estado em programas e ações cuja finalidade precípua

é atender às necessidades públicas e demandas da

sociedade.

De acordo com Manual de Contabilidade Aplicada ao Setor Público (MCASP), a classificação da despesa orçamentária, segundo a sua natureza, compõe-se de:

I. Categoria Econômica.

II. Grupo de Natureza da Despesa.

III. Elemento de Despesa.

Com base nas informações acima está correto afirmar que:

Conforme o Sistema de Cotação Eletrônica de Preços, analise as afirmativas abaixo e, em seguida assinale a alternativa correta.

I. As aquisições de bens de pequeno valor deverão ser realizadas, no âmbito dos órgãos que compõem o Sistema Integrado de Serviços Gerais (SISG), preferencialmente, por meio do Sistema de Cotação Eletrônica de Preços, com o objetivo de ampliar a competitividade e racionalizar os procedimentos relativos a essas compras.

II. Quando do enquadramento de compras, como dispensa de licitação por limite de valor, as autoridades responsáveis por sua autorização e pela homologação da contratação devem observar o contido no art. 89 da Lei nº 8.666/1993.

III. A cotação eletrônica será realizada em sessão pública virtual, por meio de sistema eletrônico, que promova a comunicação na Internet.

IV. O Sistema de Cotação Eletrônica permitirá o encaminhamento eletrônico de propostas de preços, com possibilidade de apresentação de lances sucessivos, em valor inferior ao último preço registrado, durante o período indicado no Pedido de Cotação Eletrônica de Preços.

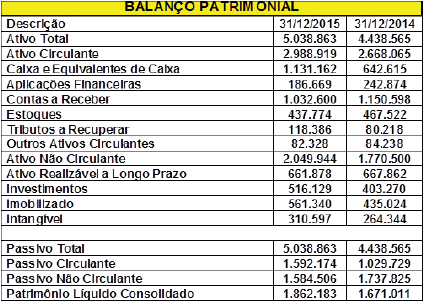

Analise as Demonstrações Contábeis abaixo de determinada Cia de Capital Aberto e responda a questão.

Fonte: www.cvm.gov.br em 10/10/2.016

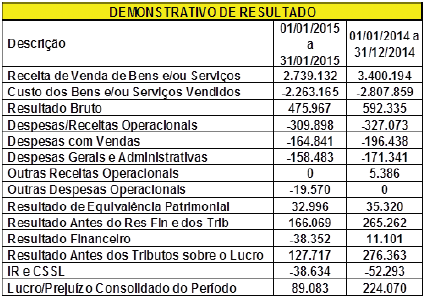

Analise as Demonstrações Contábeis abaixo de determinada Cia de Capital Aberto e responda a questão.

Fonte: www.cvm.gov.br em 10/10/2.016

Analise as Demonstrações Contábeis abaixo de determinada Cia de Capital Aberto e responda a questão.

Fonte: www.cvm.gov.br em 10/10/2.016

DVA está fundamentada em conceitos macroeconômicos, buscando apresentar, eliminados os valores que representam dupla-contagem, a parcela de contribuição que a entidade tem na formação do Produto Interno Bruto (PIB). Essa demonstração apresenta o quanto a entidade agrega de valor aos insumos adquiridos de terceiros e que são vendidos ou consumidos durante determinado período. Com base nos conceitos e na elaboração da Demonstração do Valor Adicionado, analise as afirmativas abaixo e responda a alternativa correta:

I. Nos valores dos custos dos produtos e mercadorias vendidos, materiais, serviços, energia etc. consumidos, não devem ser considerados os tributos incluídos no momento das compras (por exemplo, ICMS, IPI, PIS e COFINS), recuperáveis ou não.

II. No Valor adicionado recebido em transferência devem ser registrados o Resultado de equivalência patrimonial, as receitas financeiras e outras receitas.

III. A distribuição da riqueza criada deve ser detalhada,

minimamente, da seguinte forma: pessoal e encargos;

impostos, taxas e contribuições; juros e aluguéis; juros

sobre o capital próprio (JCP) e dividendos e lucros

retidos/prejuízos do exercício.