Questões de Concurso Público Prefeitura de Iturama - MG 2024 para Contador

Foram encontradas 12 questões

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383258

Contabilidade Pública

O objetivo principal da maioria das entidades do

setor público é prestar serviços à sociedade, em vez de

obter lucros e gerar retorno financeiro aos investidores.

Consequentemente, o desempenho de tais entidades pode

ser apenas parcialmente avaliado por meio da análise da

situação patrimonial, do desempenho e dos fluxos de

caixa.

(Fonte: https://www1.cfc.org.br/sisweb/SRE/docs/NBCTSPEC.pdf).

As entidades do setor público possuem características que as diferenciam das demais entidades, sobre as quais considere.

I – A elaboração do orçamento público, como instrumento de fiscalização da gestão das entidades públicas e de definição dos níveis de tributação e de outras receitas para compondo o processo de obtenção de autorização legislativa para a realização do gasto público. II – A natureza dos programas e longevidade do setor público aborda o cumprimento dos compromissos após a produção de dois tipos de informações financeiras pelo governo: Estatísticas de Finanças Públicas (EFP) (SGG) e Demonstrações Contábeis de Propósito Geral.

III – No setor público, devido ao tipo de serviços prestados, a principal razão de se manterem ativos imobilizados e outros ativos é para o potencial de serviços deles e, não, para a sua capacidade de gerar fluxos de caixa, por isso, uma parcela significativa deles é especializada.

(Fonte: https://www1.cfc.org.br/sisweb/SRE/docs/NBCTSPEC.pdf).

As entidades do setor público possuem características que as diferenciam das demais entidades, sobre as quais considere.

I – A elaboração do orçamento público, como instrumento de fiscalização da gestão das entidades públicas e de definição dos níveis de tributação e de outras receitas para compondo o processo de obtenção de autorização legislativa para a realização do gasto público. II – A natureza dos programas e longevidade do setor público aborda o cumprimento dos compromissos após a produção de dois tipos de informações financeiras pelo governo: Estatísticas de Finanças Públicas (EFP) (SGG) e Demonstrações Contábeis de Propósito Geral.

III – No setor público, devido ao tipo de serviços prestados, a principal razão de se manterem ativos imobilizados e outros ativos é para o potencial de serviços deles e, não, para a sua capacidade de gerar fluxos de caixa, por isso, uma parcela significativa deles é especializada.

IV – O poder de regulação que o governo possui sobre entidades que operam em determinados setores da economia, de forma direta ou por meio de agências reguladoras, para assegurar o interesse público ou corrigir falhas de mercado.

Está correto o que consta apenas nas opções

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383259

Contabilidade Pública

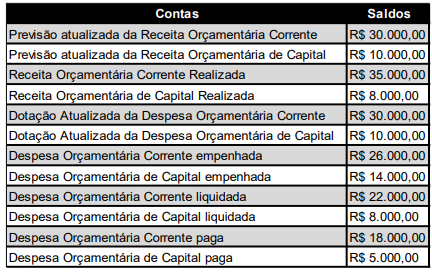

Uma entidade do setor público apresentou os saldos das

receitas e despesas orçamentárias, de acordo com sua

posição decorrente das operações efetuadas, referentes

ao exercício financeiro de 2023, conforme tabela a seguir.

Saldo das Receitas e Despesas Orçamentárias e sua posição em 31/12/2023.

Considerando as informações apresentadas, a análise por indicadores do Balanço Orçamentário, evidenciou, em 2023, um índice de Execução Orçamentária de:

Saldo das Receitas e Despesas Orçamentárias e sua posição em 31/12/2023.

Considerando as informações apresentadas, a análise por indicadores do Balanço Orçamentário, evidenciou, em 2023, um índice de Execução Orçamentária de:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383260

Contabilidade Pública

Uma entidade do setor público adquiriu um

equipamento por R$ 60.000,00, colocado em condições

de uso em 01/06/2018, tendo sido alienado em

30/11/2023. A vida útil do equipamento corresponde a

10 anos e o valor residual estabelecido foi de R$

6.000,00. O ente do setor público utiliza o método das

cotas constantes para depreciação de seus

imobilizados.

Considerando as informações apresentadas, o valor contábil desreconhecido por ocasião de sua alienação foi de aproximadamente:

Considerando as informações apresentadas, o valor contábil desreconhecido por ocasião de sua alienação foi de aproximadamente:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383261

Contabilidade Pública

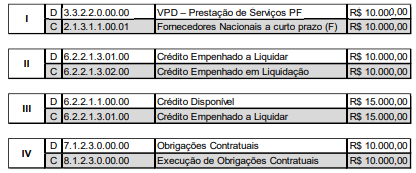

Uma entidade do setor público, após o devido

processo licitatório, celebrou contrato com determinada

empresa, no valor de R$ 15.000,00, para fornecimento

de prestação de serviços – PF.

O registro contábil, no ente do setor público, do empenho da despesa para fornecimento de prestação de serviços – PF, conforme a natureza da informação orçamentária, está corretamente demonstrado em:

O registro contábil, no ente do setor público, do empenho da despesa para fornecimento de prestação de serviços – PF, conforme a natureza da informação orçamentária, está corretamente demonstrado em:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383263

Contabilidade Pública

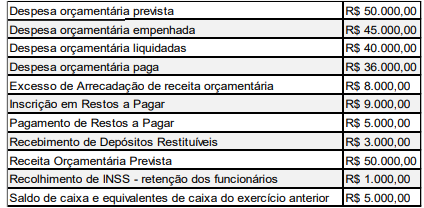

Uma entidade do setor público apresentou os

saldos das despesas e receitas orçamentárias e dos

ingressos e dispêndios extra orçamentários, bem como

do Caixa e equivalentes de caixa do exercício anterior,

referentes ao exercício financeiro de 2023, conforme

tabela a seguir.

Saldos orçamentários, extra orçamentários e de caixa em 31/12/2023.

Considerando as informações apresentadas, o Balanço Financeiro do Exercício de 2023, evidenciará o Saldo de caixa e equivalentes de caixa para o exercício seguinte no valor de

Saldos orçamentários, extra orçamentários e de caixa em 31/12/2023.

Considerando as informações apresentadas, o Balanço Financeiro do Exercício de 2023, evidenciará o Saldo de caixa e equivalentes de caixa para o exercício seguinte no valor de

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383264

Contabilidade Pública

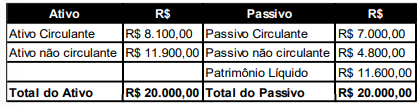

Uma entidade do setor público apresentou os dados

resumidos do Balanço Patrimonial encerrado em

31/12/2022.

Balanço Patrimonial encerrado em 31/12/2022.

Durante o mês de jan./2023, a entidade do setor público realizou as seguintes operações:

I – Amortização da Dívida de longo prazo no valor de R$ 1.000,00.

II – Arrecadação de receitas orçamentárias no valor de R$ 6.200,00.

III – Empenho de despesas orçamentárias no valor de R$ 5.000,00.

IV – Obtenção de Empréstimos de longo prazo no valor de R$ 3.000,00, com depósito imediato em conta corrente.

V – Pagamento dos valores constantes no Passivo Circulante, referentes a despesas empenhadas e liquidadas em 2022, no valor de R$ 7.000,00.

Considerando as informações disponibilizadas, o Ativo Circulante e o Passivo não Circulante evidenciaram, em 31/01/2023 os saldos, respectivamente, de:

Balanço Patrimonial encerrado em 31/12/2022.

Durante o mês de jan./2023, a entidade do setor público realizou as seguintes operações:

I – Amortização da Dívida de longo prazo no valor de R$ 1.000,00.

II – Arrecadação de receitas orçamentárias no valor de R$ 6.200,00.

III – Empenho de despesas orçamentárias no valor de R$ 5.000,00.

IV – Obtenção de Empréstimos de longo prazo no valor de R$ 3.000,00, com depósito imediato em conta corrente.

V – Pagamento dos valores constantes no Passivo Circulante, referentes a despesas empenhadas e liquidadas em 2022, no valor de R$ 7.000,00.

Considerando as informações disponibilizadas, o Ativo Circulante e o Passivo não Circulante evidenciaram, em 31/01/2023 os saldos, respectivamente, de:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383265

Contabilidade Pública

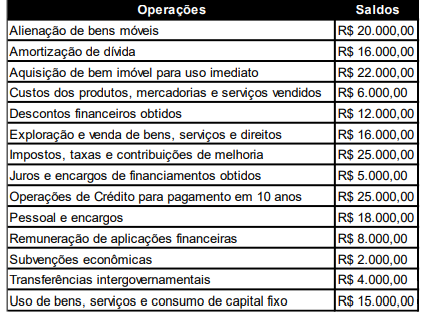

Uma entidade do setor público apresentou informações

sobre operações e saldos que geram variações

patrimoniais, referentes ao exercício financeiro de 2023,

conforme tabela a seguir.

Saldo de operações que geram Variações Patrimoniais em 31/12/2023.

Considerando as informações apresentadas, a Demonstração de Variações Patrimoniais evidenciou, as variações patrimoniais quantitativas aumentativas e as variações patrimoniais quantitativas diminutivas respectivamente, pelos valores de:

Saldo de operações que geram Variações Patrimoniais em 31/12/2023.

Considerando as informações apresentadas, a Demonstração de Variações Patrimoniais evidenciou, as variações patrimoniais quantitativas aumentativas e as variações patrimoniais quantitativas diminutivas respectivamente, pelos valores de:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383267

Contabilidade Pública

Uma empresa de construção civil assinou um contrato com

uma entidade da administração pública municipal para a

construção de uma Praça. No contrato a empresa deveria

fazer um depósito de 30% do valor da obra, salientando

que essa quantia é a título de caução e ao final do contrato

seria devolvido para a contratada.

Conforme a exigência classificatória da Receita Pública, a disponibilidade do recurso caução corresponde a:

Conforme a exigência classificatória da Receita Pública, a disponibilidade do recurso caução corresponde a:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383268

Contabilidade Pública

No final do ano há uma grande preocupação dos

municípios em arrecadar tributos para as despesas

públicas que são pesadas. Um governo municipal que

resolve conceder 20% na antecipação do pagamento do

IPTU do ano seguinte, para serem pagos até 30 de

novembro do ano anterior, poderia ter uma entrada

significativa de recursos públicos, ou seja, uma variação

patrimonial.

Desse modo, a classificação correspondente ao caso exemplificativo para o ano em exercício é:

Desse modo, a classificação correspondente ao caso exemplificativo para o ano em exercício é:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383269

Contabilidade Pública

O prefeito da cidade, preocupado com as contas da

prefeitura, pediu explicações ao contador, que explicou

que é necessário que as receitas e despesas sejam

evidenciadas no orçamento, bem como os ingressos e

dispêndios extraordinários, juntamente com os recursos de

caixa do exercício anterior.

O caso específico da explicação dada, refere-se ao conceito da contabilidade de:

O caso específico da explicação dada, refere-se ao conceito da contabilidade de:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383271

Contabilidade Pública

Um auditor fiscal fez uma planilha sobre as categorias

econômicas das receitas de capital e corrente, pois todos

os meses a Secretaria da Fazenda Municipal era

questionada sobre as receitas de capital e muitos não

compreendiam tal distinção.

Baseado na lei 4.320/64 numere a coluna correspondente a categoria receita corrente e de capital.

(1) Receita Corrente

(2) Receita de Capital

( ) Receita Patrimonial.

( ) Amortização de empréstimos.

( ) Receita de Contribuição.

( ) Receita de Serviços.

( ) Outras receitas de Capital.

Baseado na lei 4.320/64 numere a coluna correspondente a categoria receita corrente e de capital.

(1) Receita Corrente

(2) Receita de Capital

( ) Receita Patrimonial.

( ) Amortização de empréstimos.

( ) Receita de Contribuição.

( ) Receita de Serviços.

( ) Outras receitas de Capital.

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383272

Contabilidade Pública

O proprietário de uma residência foi notificado pela

Secretaria da Fazenda Municipal por um débito de

30.000,00 (trinta mil reais) referente aos quatro exercícios

anteriores do IPTU e por isso o contribuinte foi inscrito em

dívida ativa. Essa dívida tributária é um crédito proveniente

de obrigação legal relativa a tributos, logo a omissão do

dever de pagar deve ser registrada e notificada.

De acordo com a lei 4.320/64, os requisitos de inscrição em dívida ativa orientam que deve-se registrar, dentre outras coisas:

De acordo com a lei 4.320/64, os requisitos de inscrição em dívida ativa orientam que deve-se registrar, dentre outras coisas: