Questões de Concurso Público CFC 2025 para Bacharelado em Ciências Contábeis

Foram encontradas 50 questões

Uma loja que vende produtos de escritório apresentava os seguintes saldos em 31/12/2023:

• Custo da mercadoria vendida (inclui os valores dos impostos recuperáveis): R$ 80.000,00

• Despesa de depreciação dos ativos imobilizados: R$ 15.000,00

• Perdas estimadas com crédito de liquidação duvidosa: R$ 6.000,00

• Perdas por desvalorização dos ativos imobilizados: R$ 10.000,00

• Receita de contrato com clientes: R$ 200.000,00

Assinale a opção que indica o saldo do valor adicionado líquido produzido pela loja, apresentado em sua Demonstração do Valor Adicionado em 31/12/2023.

As empresas interessadas em divulgar o seu produto ou serviço por meio dos influenciadores devem pagar para a Solar R$ 20.000,00 por um pacote que consiste em oito inserções em redes socias, sendo quatro ao mês.

Em 01/05/2024, a Cia Yellow assinou contrato e pagou, à vista, R$ 20.000,00 para a Cia Solar. Foram realizadas quatro inserções em junho e quatro em julho. A Cia Yellow estimou que, por conta da divulgação, o seu faturamento aumentou em R$ 15.000,00 em agosto e em R$ 18.000,00 em setembro.

De acordo com o Regime de Competência, a despesa com a divulgação deve ser reconhecida pela Cia Yellow do seguinte modo:

A instalação dos aparelhos no escritório custou R$ 1.000,00. Ainda, foram gastos R$ 2.000,00 com testes para verificar se os aparelhos estavam funcionando corretamente.

O valor dos aparelhos de informática a serem registrados no ativo imobilizado da sociedade empresária é de

A empresa do artista entrou na justiça por quebra de privacidade contra o resort e contra o influenciador, pedindo, respectivamente, R$ 10.000,00 e R$ 15.000,00.

Os advogados da empresa do artista julgaram que as chances de ganho das causas eram, respectivamente, remota e possível.

Com base no julgamento dos advogados, a empresa deve apresentar, em suas demonstrações contábeis, um ativo contingente

Em janeiro de 2025, os gastos com os médicos foram de R$ 6.000,00. Do valor, 20% são pagos pelos empregados, enquanto o restante é pago pela empresa.

O impacto do atendimento médico na Demonstração do Resultado da Cia Lua em janeiro de 2025, de acordo com o Regime de Competência, foi de

Na data da compra foi acordado com o fornecedor que o pagamento seria realizado por Pix e, em decorrência, o hotel obteve uma redução de 5% sobre o preço original.

Assinale a opção que indica a contrapartida da diminuição de R$ 38.000,00 na conta “Disponibilidades”, nas demonstrações contábeis do hotel.

• Caixa e equivalentes de caixa: R$ 100.000,00; • Empréstimos a pagar de curto prazo: R$ 250.000,00; • Financiamentos a pagar de longo prazo: R$ 330.000,00; • Imobilizado: R$ 450.000,00; • Intangível: R$ 320.000,00; • Estoques: R$ 250.000,00; • Capital Social: R$ 540.000,00.

Com base nesses saldos, o valor do ativo não circulante da empresa é

A empresa ABC S.A. comprou materiais, em agosto de X1, com a finalidade de utilizá-los em suas atividades.

O pagamento foi realizado em novembro de X1, e os materiais foram utilizados na prestação de serviços em setembro de X1.

Esses materiais devem ser reconhecidos como despesa no mês de

1. Empréstimos a pagar após 12 meses. 2. Contas a receber em 5 meses. 3. Contas a pagar em 3 meses. 4. Imóveis para uso por 10 anos.

( )Ativo Circulante. ( )Ativo Não Circulante. ( ) Passivo Circulante. ( ) Passivo Não Circulante.

A relação correta, na ordem apresentada, é

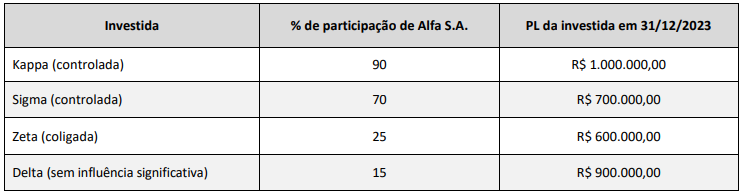

Com base exclusivamente nas informações acima, o montante registrado na conta de participação de acionistas não controladores no balanço consolidado da investidora Alfa S.A. em 31/12/2023 deverá ser de

• Preço de aquisição: R$ 500.000,00; • Imposto de importação: R$ 50.000,00 (não recuperável); • Preparação do local: R$ 100.000,00; • Custo com materiais consumido na realização de testes de funcionamento: R$ 50.000,00; • Honorários dos técnicos que realizaram os testes: R$ 60.000,00; • Vida útil estimada: 10 anos; • Valor residual: R$ 100.000,00.

De acordo com a NBC TG 27 (R4) - ATIVO IMOBILIZADO, o custo da máquina, ou seja, o valor contábil de registro inicial desse imobilizado, será de

Em 31/12/2024, a empresa reavaliou a vida útil para 10 anos, aumentando em 2 anos a vida útil inicialmente estimada. Além disso, verificou que o valor residual da máquina passou a ser de R$ 40.000,00.

Com base exclusivamente nos dados acima apresentados, o valor anual da despesa de depreciação a ser contabilizada a partir das alterações ocorridas em 31/12/2024 deve ser de

Com base nessas informações, o lucro obtido com as vendas, aplicando o método de custeio variável, foi de

Assinale a opção que indica os custos fixos da fábrica no mês.

“Departamento é a unidade _____ administrativa para a Contabilidade de Custos, representada, na maioria dos casos, por pessoas e máquinas, em que se desenvolvem atividades _____.”

Assinale a opção cujos itens completam corretamente as lacunas do fragmento.

Em relação ao tema, analise as afirmativas a seguir.

I. Custo é um gasto diretamente relacionado a um bem ou serviço utilizado na produção de outros bens e serviços.

II. Despesa é um gasto com bens ou serviços consumidos direta ou indiretamente para obtenção de receitas.

III. Investimento é um gasto que se tornou um item do patrimônio líquido em função da expectativa de geração futura de caixa para a entidade ou em função de sua vida útil.

IV. Desembolso é um gasto que ocorre quando bens ou serviços são consumidos de forma anormal e/ou involuntária que afetam diretamente o resultado da entidade.

Estão corretas as afirmativas

• Disponibilidades: R$ 60.000,00; • Estoque: R$ 240.000,00; • Patrimônio Líquido: R$ 300.000,00.

O estoque era composto por 400 unidades de teclado, sendo que cada uma era vendida por R$ 1.000,00.

No primeiro semestre de 2024, os gastos fixos, considerando a loja e o escritório, foram os seguintes:

• Aluguel: R$ 36.000,00; • Depreciação: R$ 30.000,00; • Salários: R$ 60.000,00.

Além disso, foi paga, antecipadamente, uma despesa de R$ 4.000,00 relacionada ao segundo semestre do ano.

O ponto de equilíbrio contábil da loja, em unidades, no primeiro semestre de 2024, foi de

I. No Modelo de Preço de Transferência Baseado em Custo Total Realizado (Full Cost), o bem/serviço é transferido pelo valor resultante do somatório dos custos totais incorridos (fixos e variáveis) dividido pelo volume de produção de um determinado período (custeio por absorção).

II. No Modelo de Preço de Transferência Baseado em Negociação entre os Gestores, o bem/serviço é transferido pelo preço vigente no mercado, que pode ser um preço médio.

III. No Modelo de Preço de Transferência Baseado em Custo de Oportunidade, o preço do bem/serviço transferido estruturase a partir da premissa de que deveria refletir o valor do benefício possível de ser auferido na melhor alternativa econômica de obtenção dos insumos demandados.

Está correto o que se afirma em