Questões de Concurso Público CFC 2025 para Bacharelado em Ciências Contábeis

Foram encontradas 28 questões

Q3289881

Contabilidade Geral

Uma empresa de doces e bolos possui em 31/12/X0 os seguintes saldos em seu Balanço Patrimonial:

• Caixa e equivalentes de caixa: R$ 100.000,00; • Empréstimos a pagar de curto prazo: R$ 250.000,00; • Financiamentos a pagar de longo prazo: R$ 330.000,00; • Imobilizado: R$ 450.000,00; • Intangível: R$ 320.000,00; • Estoques: R$ 250.000,00; • Capital Social: R$ 540.000,00.

Com base nesses saldos, o valor do ativo não circulante da empresa é

• Caixa e equivalentes de caixa: R$ 100.000,00; • Empréstimos a pagar de curto prazo: R$ 250.000,00; • Financiamentos a pagar de longo prazo: R$ 330.000,00; • Imobilizado: R$ 450.000,00; • Intangível: R$ 320.000,00; • Estoques: R$ 250.000,00; • Capital Social: R$ 540.000,00.

Com base nesses saldos, o valor do ativo não circulante da empresa é

Q3289882

Contabilidade Geral

A empresa ABC S.A. comprou materiais, em agosto de X1, com a finalidade de utilizá-los em suas atividades.

O pagamento foi realizado em novembro de X1, e os materiais foram utilizados na prestação de serviços em setembro de X1.

Esses materiais devem ser reconhecidos como despesa no mês de

Q3289883

Contabilidade Geral

Relacione as contas contábeis do balanço patrimonial apresentadas a seguir com seus respectivas grupos contábeis.

1. Empréstimos a pagar após 12 meses. 2. Contas a receber em 5 meses. 3. Contas a pagar em 3 meses. 4. Imóveis para uso por 10 anos.

( )Ativo Circulante. ( )Ativo Não Circulante. ( ) Passivo Circulante. ( ) Passivo Não Circulante.

A relação correta, na ordem apresentada, é

1. Empréstimos a pagar após 12 meses. 2. Contas a receber em 5 meses. 3. Contas a pagar em 3 meses. 4. Imóveis para uso por 10 anos.

( )Ativo Circulante. ( )Ativo Não Circulante. ( ) Passivo Circulante. ( ) Passivo Não Circulante.

A relação correta, na ordem apresentada, é

Q3289884

Contabilidade Geral

Assinale a opção que contempla apenas componentes do Patrimônio Líquido, descritos na Lei nº 6.404/76 e alterações

posteriores.

Q3289885

Contabilidade Geral

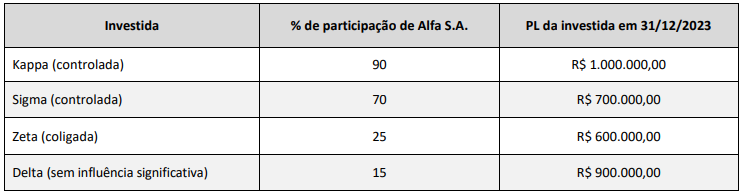

A companhia investidora Alfa S.A., obrigada legalmente a elaborar demonstrações financeiras consolidadas, possui a seguinte

participação societária nas empresas:

Com base exclusivamente nas informações acima, o montante registrado na conta de participação de acionistas não controladores no balanço consolidado da investidora Alfa S.A. em 31/12/2023 deverá ser de

Com base exclusivamente nas informações acima, o montante registrado na conta de participação de acionistas não controladores no balanço consolidado da investidora Alfa S.A. em 31/12/2023 deverá ser de

Q3289886

Contabilidade Geral

Uma empresa adquiriu uma máquina e registrou na contabilidade os seguintes dispêndios:

• Preço de aquisição: R$ 500.000,00; • Imposto de importação: R$ 50.000,00 (não recuperável); • Preparação do local: R$ 100.000,00; • Custo com materiais consumido na realização de testes de funcionamento: R$ 50.000,00; • Honorários dos técnicos que realizaram os testes: R$ 60.000,00; • Vida útil estimada: 10 anos; • Valor residual: R$ 100.000,00.

De acordo com a NBC TG 27 (R4) - ATIVO IMOBILIZADO, o custo da máquina, ou seja, o valor contábil de registro inicial desse imobilizado, será de

• Preço de aquisição: R$ 500.000,00; • Imposto de importação: R$ 50.000,00 (não recuperável); • Preparação do local: R$ 100.000,00; • Custo com materiais consumido na realização de testes de funcionamento: R$ 50.000,00; • Honorários dos técnicos que realizaram os testes: R$ 60.000,00; • Vida útil estimada: 10 anos; • Valor residual: R$ 100.000,00.

De acordo com a NBC TG 27 (R4) - ATIVO IMOBILIZADO, o custo da máquina, ou seja, o valor contábil de registro inicial desse imobilizado, será de

Q3289887

Contabilidade Geral

Uma empresa adquiriu uma máquina em 01/01/2020 pelo custo total de R$ 240.000,00. No registro inicial da máquina no

imobilizado, a empresa estimou a vida útil da máquina em 8 anos, sem valor residual. Na data da aquisição, a empresa iniciou

a depreciação pelo método linear.

Em 31/12/2024, a empresa reavaliou a vida útil para 10 anos, aumentando em 2 anos a vida útil inicialmente estimada. Além disso, verificou que o valor residual da máquina passou a ser de R$ 40.000,00.

Com base exclusivamente nos dados acima apresentados, o valor anual da despesa de depreciação a ser contabilizada a partir das alterações ocorridas em 31/12/2024 deve ser de

Em 31/12/2024, a empresa reavaliou a vida útil para 10 anos, aumentando em 2 anos a vida útil inicialmente estimada. Além disso, verificou que o valor residual da máquina passou a ser de R$ 40.000,00.

Com base exclusivamente nos dados acima apresentados, o valor anual da despesa de depreciação a ser contabilizada a partir das alterações ocorridas em 31/12/2024 deve ser de

Q3289893

Contabilidade Geral

Acerca do Modelo de Determinação do Preço de Transferência, avalie as afirmativas a seguir.

I. No Modelo de Preço de Transferência Baseado em Custo Total Realizado (Full Cost), o bem/serviço é transferido pelo valor resultante do somatório dos custos totais incorridos (fixos e variáveis) dividido pelo volume de produção de um determinado período (custeio por absorção).

II. No Modelo de Preço de Transferência Baseado em Negociação entre os Gestores, o bem/serviço é transferido pelo preço vigente no mercado, que pode ser um preço médio.

III. No Modelo de Preço de Transferência Baseado em Custo de Oportunidade, o preço do bem/serviço transferido estruturase a partir da premissa de que deveria refletir o valor do benefício possível de ser auferido na melhor alternativa econômica de obtenção dos insumos demandados.

Está correto o que se afirma em

I. No Modelo de Preço de Transferência Baseado em Custo Total Realizado (Full Cost), o bem/serviço é transferido pelo valor resultante do somatório dos custos totais incorridos (fixos e variáveis) dividido pelo volume de produção de um determinado período (custeio por absorção).

II. No Modelo de Preço de Transferência Baseado em Negociação entre os Gestores, o bem/serviço é transferido pelo preço vigente no mercado, que pode ser um preço médio.

III. No Modelo de Preço de Transferência Baseado em Custo de Oportunidade, o preço do bem/serviço transferido estruturase a partir da premissa de que deveria refletir o valor do benefício possível de ser auferido na melhor alternativa econômica de obtenção dos insumos demandados.

Está correto o que se afirma em