Questões de Concurso Público CGE-PB 2024 para Auditor de Contas Públicas - Auditoria Governamental

Foram encontradas 12 questões

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387712

Administração Pública

Texto associado

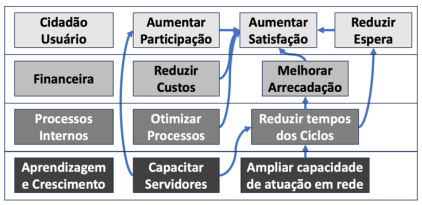

Figura 1

Uma determinada organização social atuando na área de saúde

pública iniciou a elaboração do seu balanced score card (BSC),

adaptando a metodologia para a realidade de sua atuação. No

BSC elaborado, é possível perceber a adaptação das quatro

perspectivas, bem como dos objetivos estratégicos e,

posteriormente, seus indicadores.

Considerando-se a figura 1 apresentada, um indicador da

perspectiva de processos internos é o(a):

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387713

Administração Pública

Texto associado

Figura 1

Uma determinada organização social atuando na área de saúde

pública iniciou a elaboração do seu balanced score card (BSC),

adaptando a metodologia para a realidade de sua atuação. No

BSC elaborado, é possível perceber a adaptação das quatro

perspectivas, bem como dos objetivos estratégicos e,

posteriormente, seus indicadores.

Para a construção do mapa estratégico e dos projetos e planos de

ação, os gestores dessa mesma organização (figura 1) deverão

levar em consideração questões orientadoras que sempre

remetam aos princípios e valores estratégicos compatíveis com

cada perspectiva.

É compatível com a perspectiva de aprendizagem e crescimento:

É compatível com a perspectiva de aprendizagem e crescimento:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387715

Administração Pública

Contemporaneamente, é reconhecido que o exercício do

controle sobre os serviços públicos tem potencial para incorporar

mais ativamente a população, os usuários e os gestores das

políticas nos processos de controle. A esse respeito, há o

potencial de serem desenvolvidas ações como:

• presença mais direta da população/segmentos sociais diversos na discussão sobre leis e sua aplicação;

• controle social sobre as decisões no Parlamento e no Judiciário, facilitado, por exemplo, pelas TVs;

• utilização de plataformas virtuais para operacionalização da participação cidadã;

• monitoramento de informações, de processos administrativos e de execução de serviços por observatórios sociais;

• participação dos usuários e representantes da sociedade na avaliação da qualidade da gestão e dos serviços.

Nesse contexto, entende-se que a função controle se expandiria por ações sustentadas no conceito de:

• presença mais direta da população/segmentos sociais diversos na discussão sobre leis e sua aplicação;

• controle social sobre as decisões no Parlamento e no Judiciário, facilitado, por exemplo, pelas TVs;

• utilização de plataformas virtuais para operacionalização da participação cidadã;

• monitoramento de informações, de processos administrativos e de execução de serviços por observatórios sociais;

• participação dos usuários e representantes da sociedade na avaliação da qualidade da gestão e dos serviços.

Nesse contexto, entende-se que a função controle se expandiria por ações sustentadas no conceito de:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388487

Administração Pública

Casos emblemáticos, como enchentes e calamidades de grandes

proporções, demostraram muitas vezes falhas em como o Estado

aciona e faz funcionar o sistema regulatório brasileiro. Diversos

casos apontaram falhas dos operadores em atender aos

chamados e reestabelecer os serviços em tempo razoável, em

detrimento dos consumidores. Esse entendimento das falhas

advém do reconhecimento da função primordial de uma agência

reguladora em fiscalizar, guiar e suplementar o mercado e corrigir

suas falhas, como o desequilíbrio entre consumidores, parte mais

vulnerável na relação de consumo, e fornecedores.

Nesses casos, as falhas regulatórias que prejudicam os consumidores podem advir, muitas vezes, de visão e prática estatal na qual as agências não são cobradas e limitam-se a:

Nesses casos, as falhas regulatórias que prejudicam os consumidores podem advir, muitas vezes, de visão e prática estatal na qual as agências não são cobradas e limitam-se a:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388488

Administração Pública

Um tema frequente na reforma do serviço público civil no Brasil é

a implantação de um sistema meritocrático. Diversos aspectos

são tratados nesse debate, emergindo pontos positivos e

negativos, envolvendo diferentes atores favoráveis à reforma e

com diversas justificativas.

A esse respeito, é um ponto positivo pretendido pela reforma, em termos de busca de implantação de cultura de mérito, a possibilidade de:

A esse respeito, é um ponto positivo pretendido pela reforma, em termos de busca de implantação de cultura de mérito, a possibilidade de:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388489

Administração Pública

Apesar de não ter uma tradução direta, a noção de accountability

cresceu e se desenvolveu na gestão estatal brasileira nas últimas

décadas. Devido à sua natureza polissêmica, pode assumir

diferentes formas e instrumentos, associando-se a condições de

funcionamento da democracia. Para tal, a accountability

democrática pode estar associada a três formas: ao processo

eleitoral, a controles institucionais durante o mandato e a regras

estatais intertemporais.

A accountability democrática, operacionalizada durante o mandato, distinguindo-a das outras duas formas, deve ocorrer como:

A accountability democrática, operacionalizada durante o mandato, distinguindo-a das outras duas formas, deve ocorrer como:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388490

Administração Pública

No estabelecimento da gestão por resultados na produção de

serviços públicos, um grupo de trabalho (GT) responsável sugerirá

que o modelo incorpore, para cada indicador criado, uma medida

comparativa elaborada a partir das melhores práticas do setor,

de forma a buscar desempenho superior a partir de parâmetros

externos.

Nesse sentido, o GT está propondo que o modelo de gestão por resultados incorpore a noção de:

Nesse sentido, o GT está propondo que o modelo de gestão por resultados incorpore a noção de:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388491

Administração Pública

Com os movimentos de reforma do Estado e da administração

pública no mundo, cresceram as oportunidades de operação e

gestão de redes organizacionais no provimento de bens públicos.

O formato de políticas e serviços em redes contrapõe-se às

perspectivas anteriores baseadas em processos top-down ou

bottom-up.

É(são) característica(s) da gestão em redes organizacionais:

É(são) característica(s) da gestão em redes organizacionais:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388493

Administração Pública

Nas últimas décadas, muito se tem debatido sobre a capacidade

de governos democráticos, sejam presidencialistas ou

parlamentaristas, em manter governabilidade. Em diferentes

países, a partir dos laços que estruturam as relações entre Estado

e sociedade, é cada vez mais forte o neocorporativismo a

modificar lógicas e capacidades de governar.

Nesse sentido, o neocorporativismo é associado à ideia de:

Nesse sentido, o neocorporativismo é associado à ideia de:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388494

Administração Pública

Um prefeito recém-eleito pretende garantir o pleno

funcionamento dos mecanismos de controle social e participação

em sua gestão. Para tal, mapeou um conjunto de atividades as

quais pretende incentivar nos próximos quatro anos.

Para tal, o prefeito deve priorizar o pleno desenvolvimento do(a):

Para tal, o prefeito deve priorizar o pleno desenvolvimento do(a):

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388495

Administração Pública

Com a reforma do Estado, ocorreram diversas mudanças

institucionais e a criação de diferentes tipos e formas

organizacionais na administração pública direta e indireta. Foi

criado um formato de organização de direito privado sem fins

lucrativos, que passou a prestar serviços públicos junto à

população nas áreas de saúde, educação e assistência social,

mediante qualificação (ou não) pelo ministério correspondente.

Esse tipo de organização tem seus serviços regulados em

contratos de gestão, controlados estrategicamente pelo Estado.

A característica descrita refere-se ao seguinte formato de instituição:

A característica descrita refere-se ao seguinte formato de instituição:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388496

Administração Pública

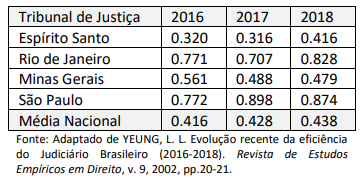

A política de reforma do Judiciário implantada pelo Conselho

Nacional de Justiça (CNJ), a partir de 2005, contemplou, desde o

início, indicadores de desempenho para sua avaliação de

eficiência, a partir de elementos de custo-benefício e

custo-efetividade. O painel de dados (2016-2018) a seguir mede e

compara quantitativamente a evolução das reformas implantadas

nos Tribunais de Justiça Estadual da Região Sudeste, a partir do

relatório “Justiça em Números” do CNJ. No método de cálculo

selecionado, considera-se que as unidades mais eficientes

apresentam um score de 1.000 ou 100%, e as unidades mais

ineficientes com menor score.

Considerando-se os dados do painel, é correto afirmar que:

Considerando-se os dados do painel, é correto afirmar que: