Questões de Concurso Público CGE-PB 2024 para Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

Foram encontradas 14 questões

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

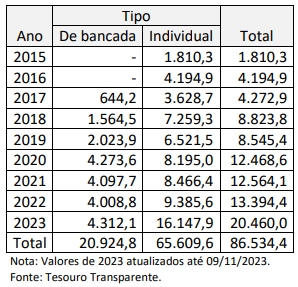

Q2387750

Contabilidade Pública

Um instrumento que desde 2015 tem alterado a dinâmica de

aplicação de recursos do orçamento da União são as emendas

parlamentares impositivas, conforme demonstrado na tabela a

seguir, com valores executados expressos em milhões de reais:

A análise dos valores apresentados na tabela, à luz do regramento sobre emendas parlamentares no âmbito federal, permite afirmar que:

A análise dos valores apresentados na tabela, à luz do regramento sobre emendas parlamentares no âmbito federal, permite afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387751

Contabilidade Pública

Um ente público alugou um imóvel para instalação de uma das

suas secretarias. Para adequar o imóvel às necessidades do ente

foi necessário adquirir e instalar divisórias removíveis e persianas.

Um servidor recém-lotado da divisão de gestão patrimonial do

ente tinha dúvidas quanto ao tratamento contábil desses itens,

dada a sua natureza, e foi orientado que tais itens:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387752

Contabilidade Pública

Tanto em entidades privadas quanto públicas as informações

contábeis são preparadas para atingir determinado propósito. E,

independentemente desse propósito, para que a informação seja

considerada útil, ela deve atender a alguns atributos, que o texto

da NBC TSP Estrutura Conceitual chama de características

qualitativas.

Ao elaborar os RCPGs, a entidade deve ter em conta que:

Ao elaborar os RCPGs, a entidade deve ter em conta que:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387753

Contabilidade Pública

Uma empresa pública emitiu títulos (debêntures) no valor de

R$ 100 mil para realização de obras de exploração de

equipamentos culturais na capital e região metropolitana de um

Estado da Federação. Os títulos emitidos possuem cotação na

Bolsa de Valores. No ano 1, a empresa pública realizou a captação

do recurso e construção das instalações. Nos anos seguintes,

foram registradas as cotações dos títulos apresentadas a seguir.

Ano 2 R$ 107.000,00 Ano 3 R$ 103.000,00 Ano 4 R$ 108.000,00

À luz das disposições da NBC TSP Estrutura Conceitual sobre mensuração de ativos e passivos nas Demonstrações Contábeis, no ano 4 recomenda-se que o passivo relativo a essa emissão de títulos seja evidenciado pelo(a):

Ano 2 R$ 107.000,00 Ano 3 R$ 103.000,00 Ano 4 R$ 108.000,00

À luz das disposições da NBC TSP Estrutura Conceitual sobre mensuração de ativos e passivos nas Demonstrações Contábeis, no ano 4 recomenda-se que o passivo relativo a essa emissão de títulos seja evidenciado pelo(a):

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

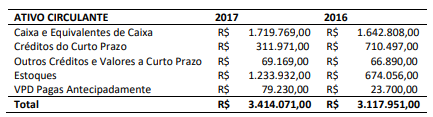

Q2387754

Contabilidade Pública

Considere o extrato do balanço patrimonial a seguir oriundo das

demonstrações contábeis anuais de um Estado da Federação.

A partir da análise das informações do extrato e à luz da estrutura de apresentação das demonstrações contábeis do setor público, é correto afirmar que:

A partir da análise das informações do extrato e à luz da estrutura de apresentação das demonstrações contábeis do setor público, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387755

Contabilidade Pública

No contexto da convergência aos padrões internacionais de

contabilidade, o Manual de Contabilidade Aplicada ao Setor

Público (MCASP) traz elementos que aperfeiçoam a estrutura de

apresentação das demonstrações contábeis do setor público.

A partir das disposições dessa estrutura, o item saldos de exercícios anteriores é evidenciado:

A partir das disposições dessa estrutura, o item saldos de exercícios anteriores é evidenciado:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387756

Contabilidade Pública

No contexto da consolidação das contas públicas, o PCASP

enumera os casos em que transações serão incluídas ou excluídas

na consolidação.

Um caso em que o passivo e a variação patrimonial diminutiva (VPD) serão incluídos na consolidação do ente e na consolidação nacional pode ser exemplificado por:

Um caso em que o passivo e a variação patrimonial diminutiva (VPD) serão incluídos na consolidação do ente e na consolidação nacional pode ser exemplificado por:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387757

Contabilidade Pública

Um pesquisador estava fazendo uma coleta de dados de uma

pesquisa e precisa de informações comparativas acerca da

aplicação de recursos orçamentários ao longo de 5 anos com os

seguintes itens:

• Pensões

• Benefícios de prestação continuada

• Benefícios eventuais

• Políticas públicas de transferência de renda

Considerando que o pesquisador deveria coletar as informações de cada ano em um mesmo documento, ele deve recorrer:

• Pensões

• Benefícios de prestação continuada

• Benefícios eventuais

• Políticas públicas de transferência de renda

Considerando que o pesquisador deveria coletar as informações de cada ano em um mesmo documento, ele deve recorrer:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387759

Contabilidade Pública

As operações intraorçamentárias decorrem da aquisição de

materiais, bens e serviços, pagamento de tributos entre órgãos,

fundos, autarquias, fundações, empresas estatais dependentes e

outras entidades também integrantes dos orçamentos fiscal e da

seguridade social.

Nessas operações deve ocorrer o registro de receita e despesa intraorçamentárias, as quais diferem das descentralizações financeiras para execução do orçamento, exemplificadas por:

Nessas operações deve ocorrer o registro de receita e despesa intraorçamentárias, as quais diferem das descentralizações financeiras para execução do orçamento, exemplificadas por:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

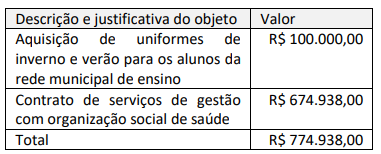

Q2387761

Contabilidade Pública

Considere o decreto hipotético a seguir.

Decreto Executivo nº 1.979, de 23 de julho de 2023 “Abre Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais)”

O Prefeito do Município de Treze Canoas, no uso das atribuições legais que lhe são conferidas por Lei, e considerando que o Poder Legislativo Municipal aprovou projeto de lei autorizando a abertura de Crédito Adicional Suplementar no supracitado valor, consolidado pela Lei Municipal nº 1.344, de 26 de junho de 2023, e por ser necessário que os créditos adicionais sejam abertos por Decreto do Poder Executivo; DECRETA:

Art. 1º. Fica aberto Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais) destinados às dotações orçamentárias seguintes, as quais ficam incluídas na Lei Orçamentária Anual - LOA, do exercício de 2023:

Art. 2º. Este Decreto entra em vigor na data de sua publicação, revogadas as disposições em contrário. Treze Canoas, 23 de julho de 2023. Prefeito do Município

À luz da legislação aplicável à abertura de créditos adicionais, no decreto hipotético supracitado estão faltando:

Decreto Executivo nº 1.979, de 23 de julho de 2023 “Abre Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais)”

O Prefeito do Município de Treze Canoas, no uso das atribuições legais que lhe são conferidas por Lei, e considerando que o Poder Legislativo Municipal aprovou projeto de lei autorizando a abertura de Crédito Adicional Suplementar no supracitado valor, consolidado pela Lei Municipal nº 1.344, de 26 de junho de 2023, e por ser necessário que os créditos adicionais sejam abertos por Decreto do Poder Executivo; DECRETA:

Art. 1º. Fica aberto Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais) destinados às dotações orçamentárias seguintes, as quais ficam incluídas na Lei Orçamentária Anual - LOA, do exercício de 2023:

Art. 2º. Este Decreto entra em vigor na data de sua publicação, revogadas as disposições em contrário. Treze Canoas, 23 de julho de 2023. Prefeito do Município

À luz da legislação aplicável à abertura de créditos adicionais, no decreto hipotético supracitado estão faltando:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387762

Contabilidade Pública

O servidor recém-empossado em uma Secretaria Estadual de

Saúde foi solicitado a apresentar uma planilha com informações

sobre o custo mensal de materiais descartáveis distribuídos

gratuitamente para exames laboratoriais realizados nas unidades

de saúde do ente. Esses materiais são adquiridos pela Secretaria

e mantidos em almoxarifado, com requisições periódicas por

parte das unidades de saúde.

Ao consultar as orientações do Manual de Contabilidade Aplicada ao Setor Público (MCASP) e a legislação aplicável acerca dos estoques para preparar a planilha, o servidor constatou que materiais de almoxarifado devem ser mensurados pelo:

Ao consultar as orientações do Manual de Contabilidade Aplicada ao Setor Público (MCASP) e a legislação aplicável acerca dos estoques para preparar a planilha, o servidor constatou que materiais de almoxarifado devem ser mensurados pelo:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387763

Contabilidade Pública

No contexto do ciclo de execução orçamentária, tem-se o

instrumento da descentralização dos recursos financeiros

vinculados ao orçamento, no qual o repasse:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387764

Contabilidade Pública

Uma instituição pública de ensino realizou um processo licitatório

para aquisição de 20 aparelhos de ar-condicionado do tipo split

para instalação em um novo módulo de salas de aulas. A empresa

vencedora da licitação entregou os aparelhos em 01/09/20X3,

com 30 dias de atraso. O fiscal do contrato constatou divergência

entre as especificações do edital de licitação e os aparelhos

entregues, de forma que precisaram ser devolvidos. A segunda

entrega, com as especificações corretas, foi feita em 01/10/20X3.

Foi necessária uma readequação nas instalações elétricas para a

colocação dos aparelhos, concluída em 01/11/20X3. A instalação

dos aparelhos foi concluída em 01/12/20X3, data em que foram

feitos testes de carga e vistoria de segurança, com aprovação de

técnicos autorizados. As salas em que os aparelhos foram

colocados começaram a ser usadas a partir de 15/12/20X4 para

aulas de cursos de férias previamente programados na

instituição.

Com base nas disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), no caso em tela a depreciação dos aparelhos:

Com base nas disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), no caso em tela a depreciação dos aparelhos:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387766

Contabilidade Pública

Uma entidade pública tem como objetivo a prestação de

assistência e orientação jurídica aos cidadãos que não possuem

condições financeiras de pagar as despesas desses serviços. Para

atingir esse objetivo, a entidade conta com um corpo de

servidores, sendo que parte atua na área de atendimento jurídico

e parte é responsável pelas atividades administrativas. A

entidade ainda conta com contratos de terceirização de mão de

obra com dedicação exclusiva para os serviços de manutenção

predial, segurança, e limpeza e conservação. Como entidade

prestadora de serviço, os gastos relacionados a recursos

humanos e serviços terceirizados são os mais relevantes em seu

orçamento.

Sob a perspectiva da gestão de custos tratada na NBC TSP 34, os gastos da entidade com contratos de terceirização de mão de obra devem ser enquadrados como:

Sob a perspectiva da gestão de custos tratada na NBC TSP 34, os gastos da entidade com contratos de terceirização de mão de obra devem ser enquadrados como: