Questões de Concurso Público CGE-PB 2024 para Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

Foram encontradas 12 questões

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387770

Contabilidade Geral

A empresa A detém 25% das ações da empresa B e 30% das ações

da empresa C, ambos investimentos, caracterizando influência

significativa. A empresa B vendeu para a empresa A, por

R$ 300.000, mercadorias que lhe custaram R$ 100.000 (nada

desses estoques foi vendido para terceiros). Ainda, a empresa A

vendeu mercadorias para a empresa C com um lucro de

R$ 60.000 (nada desses estoques foi vendido para terceiros). O

lucro líquido da empresa B é de R$ 500.000 e da empresa C, de

R$ 400.000. Considere 34% de tributos sobre o lucro.

Com base nas informações apresentadas, a receita de equivalência patrimonial da empresa A é de:

Com base nas informações apresentadas, a receita de equivalência patrimonial da empresa A é de:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387771

Contabilidade Geral

A empresa Alfa irá fundir-se com a empresa Beta, ambas

sociedades anônimas. Os termos da fusão serão de que Beta

oferecerá duas de suas ações para cada ação de Alfa. Nessa

operação não haverá contrapartida em dinheiro. O ativo de Beta

é de R$ 500 milhões e de Alfa é de R$ 250 milhões. Após a

emissão das ações, o conselho de administração será composto

de 30% de diretores de Alfa e o restante de Beta. O grupo passará

a ser denominado Grupo Beta. Três meses após a aquisição, 20%

de Alfa é vendida.

Segundo as informações apresentadas e os preceitos do CPC 15 - Combinação de Negócios, a situação caracteriza:

Segundo as informações apresentadas e os preceitos do CPC 15 - Combinação de Negócios, a situação caracteriza:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387772

Contabilidade Geral

Uma empresa comprou um jato executivo para uso da alta

administração. O custo total foi de R$ 15 milhões e seus

principais componentes com custo significativo são: jato, motor e

pneus. A empresa espera usar o método linear e estima que o

jato seja utilizado por um período de 7 anos. O motor do jato tem

vida útil de 5 anos e os pneus são trocados a cada 2 anos.

Considerando-se as informações apresentadas, os componentes serão depreciados pelo método linear ao longo de uma vida útil de:

Considerando-se as informações apresentadas, os componentes serão depreciados pelo método linear ao longo de uma vida útil de:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387773

Contabilidade Geral

Uma empresa comercial encerrou seu exercício fiscal em 31 de

dezembro. O fechamento das demonstrações contábeis ocorreu

em 14 de fevereiro. Em 28 de fevereiro, o conselho de

administração aprovou a emissão das demonstrações contábeis.

Posteriormente, os acionistas aprovaram as demonstrações

contábeis em 5 de março. Por fim, as demonstrações foram

publicadas em 28 de março. A partir dessas informações, analise

os fatos a seguir.

1. Em 5 de janeiro, houve um declínio significativo do valor de mercado dos investimentos avaliados a valor justo de R$ 600.000.

2. Em 15 de fevereiro, uma decisão judicial confirmou que a entidade já tinha a obrigação presente ao final do período contábil, mas que não havia sido previamente reconhecida no montante de R$ 300.000.

3. Em 3 de março, a empresa identificou que um ativo, reconhecido durante o período contábil, precisava de um ajuste no montante da perda por desvalorização no valor de R$ 200.000.

Considerando-se as informações apresentadas, a empresa precisa ajustar como evento subsequente às demonstrações contábeis um valor de:

1. Em 5 de janeiro, houve um declínio significativo do valor de mercado dos investimentos avaliados a valor justo de R$ 600.000.

2. Em 15 de fevereiro, uma decisão judicial confirmou que a entidade já tinha a obrigação presente ao final do período contábil, mas que não havia sido previamente reconhecida no montante de R$ 300.000.

3. Em 3 de março, a empresa identificou que um ativo, reconhecido durante o período contábil, precisava de um ajuste no montante da perda por desvalorização no valor de R$ 200.000.

Considerando-se as informações apresentadas, a empresa precisa ajustar como evento subsequente às demonstrações contábeis um valor de:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387774

Contabilidade Geral

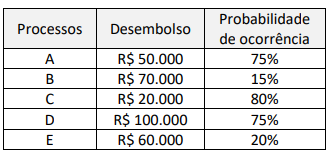

Uma empresa apresentou cinco processos trabalhistas, da

mesma natureza, julgados contra ela por juízes diferentes, em

que há chances de pagamentos das indenizações reclamadas. A

probabilidade de ocorrência dos desembolsos futuros é dada pela

tabela a seguir.

Considerando-se as informações apresentadas, será necessário o reconhecimento do(a):

Considerando-se as informações apresentadas, será necessário o reconhecimento do(a):