Questões de Concurso Público CGM - RJ 2023 para Contador

Foram encontradas 30 questões

Q2115783

Contabilidade Pública

Três Municípios com limites geográficos comuns firmaram uma

parceria para gestão associada (consórcio público) de serviços de

diagnóstico por imagem supridos pelos referidos entes, a partir

da assinatura de um contrato de rateio em 02/01/20x3.

Para a regular condução da parceria, à luz das disposições do

MCASP, os entes consorciados devem observar que:

Q2115784

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) padroniza a

definição das contas contábeis para três naturezas de informação

distintas, cujos registros dão origem ao conjunto das

demonstrações contábeis. Além disso, o PCASP aborda

lançamentos padronizados em operações típicas realizadas pelas

entidades públicas.

Pelas regras do PCASP, um lançamento relativo ao

reconhecimento por competência de perdas com aplicações

financeiras deve:

Q2115785

Contabilidade Pública

Ao final do seu primeiro ano de mandato como gestor municipal,

um prefeito estava avaliando as demonstrações contábeis para

autorizar o seu envio ao tribunal de contas. Como não tinha

formação na área de contabilidade, o prefeito chamou o

contador geral e o questionou sobre o saldo da dotação

constante no Balanço Orçamentário (BO).

O contador esclareceu que o saldo da dotação:

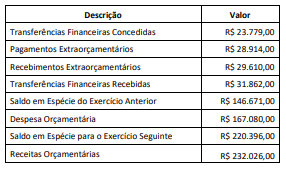

Q2115786

Contabilidade Pública

Considere as informações do quadro a seguir extraídas do

Balanço Financeiro constante da prestação de contas de um

ente municipal relativa ao último exercício financeiro.

As informações indicam um resultado financeiro que corresponde a:

As informações indicam um resultado financeiro que corresponde a:

Q2115787

Contabilidade Pública

O conjunto completo das demonstrações contábeis apresenta

uma série de informações na estrutura de cada demonstrativo

que possibilita análises sobre a posição patrimonial e financeira

da entidade, auxiliando os processos de tomada de decisão, de

prestação de contas e de responsabilização.

No caso em que se deseja avaliar a composição e a evolução do

saldo relativo ao uso de bens, serviços e consumo de capital fixo

deve-se recorrer à estrutura do(a):