Questões de Concurso Público CGM - RJ 2023 para Contador

Foram encontradas 14 questões

Q2115794

Contabilidade Geral

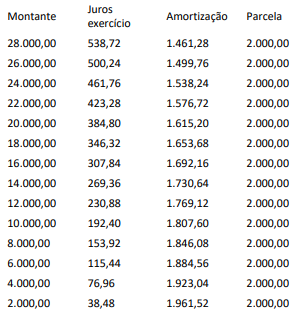

Uma empresa comercial vendeu um produto pelo valor prefixado

de R$ 28.000,00 para ser recebido daqui a 14 meses. A taxa de

juros da operação, conhecida, era de 1,924% ao mês.

Considerando as informações apresentadas, o contador deve registrar os seguintes lançamentos:

Considerando as informações apresentadas, o contador deve registrar os seguintes lançamentos:

Q2115795

Contabilidade Geral

Ativos e passivos que podem ser avaliados a valor justo na

mensuração após reconhecimento são:

Q2115796

Contabilidade Geral

A empresa XYZ (investidora) tem um investimento na empresa FGH

(investida). Em 31 de dezembro de X1, o patrimônio líquido da

investida é de R$ 100.000,00 e a investidora possui 40% de

participação na FGH (sua coligada). Durante o ano de X1, a investida

vendeu um terreno para a investidora e lucrou R$ 20.000,00 nessa

operação.

Considerando-se as informações apresentadas, a aplicação do

método de equivalência patrimonial em 31 de dezembro de X1

resulta em um valor de:

Q2115797

Contabilidade Geral

Por vezes é difícil avaliar se um ativo intangível gerado

internamente se qualifica para o reconhecimento, devido às

diversas dificuldades. Para avaliar se um ativo intangível gerado

internamente atende aos critérios de reconhecimento, a

entidade deve classificar a geração do ativo na fase de pesquisa e

na fase de desenvolvimento.

Segundo CPC 04, um exemplo da fase de pesquisa é:

Q2115798

Contabilidade Geral

Uma empresa adquiriu a prazo mercadorias para a revenda por

R$ 2.250,00 para pagar em 3 meses (taxa de juros efetiva de

14,47% ao mês ou 50% total do período e considerada material

para a empresa). Em seguida, a empresa e o fornecedor

realizaram um acordo com uma instituição financeira – operação

de forfait, também chamada de risco sacado.

Considerando as informações apresentadas, as contabilizações

iniciais e subsequentes são: