Questões de Concurso Público TCE-RO 2021 para Analista Judiciário - Contador

Foram encontradas 65 questões

Q1895908

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) acrescentou

uma fase à execução da despesa orçamentária: “em liquidação”.

Essa fase busca estabelecer controles em torno da lógica do

registro contábil no patrimônio e as demais etapas da execução

orçamentária da despesa.

O lançamento de uma despesa “em liquidação”, conforme a natureza da informação orçamentária, prevê um registro a débito na conta “Crédito empenhado a liquidar” (classe 6) e um registro a crédito na conta:

O lançamento de uma despesa “em liquidação”, conforme a natureza da informação orçamentária, prevê um registro a débito na conta “Crédito empenhado a liquidar” (classe 6) e um registro a crédito na conta:

Q1895909

Contabilidade Pública

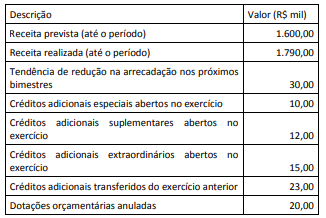

Quando governos executam orçamentos em períodos de

cenário econômico favorável, por mais criterioso que seja o

processo de estimação de receitas, é comum a ocorrência do

chamado excesso de arrecadação. Essa situação propicia a

geração de recursos para abertura de créditos adicionais

durante a execução orçamentária, caso se faça necessário.

Nesse contexto, considere os dados a seguir de uma entidade

pública, apurados ao final do terceiro bimestre de um

determinado exercício financeiro:

Considerando os dados apresentados e as disposições da Lei nº 4.320/1964 no que tange aos recursos para abertura de créditos adicionais, o valor do excesso de arrecadação líquido utilizável para essa finalidade, em milhares de reais, é de:

Considerando os dados apresentados e as disposições da Lei nº 4.320/1964 no que tange aos recursos para abertura de créditos adicionais, o valor do excesso de arrecadação líquido utilizável para essa finalidade, em milhares de reais, é de:

Q1895910

Direito Financeiro

Na literatura sobre planejamento orçamentário na administração

pública costuma-se dizer que o orçamento nasce nas bases

operacionais dos governos, porém está sujeito a uma série de

regras que ordenam e também limitam a execução de despesas

públicas. A Lei de Diretrizes Orçamentárias (LDO), por exemplo,

estabelece vedações e limites para as despesas dos Poderes.

Uma dessas disposições refere-se a estabelecer:

Uma dessas disposições refere-se a estabelecer:

Q1895911

Direito Financeiro

A despesa total com pessoal dos Poderes e órgãos com

autonomia administrativa, orçamentária e financeira está sujeita

a limites estabelecidos em relação ao montante apurado

periodicamente da Receita Corrente Líquida (RCL).

Considere que ao final do último quadrimestre de um dado exercício financeiro, um Estado da federação apurou uma RCL de R$ 9,5 bilhões.

A partir desse parâmetro e dos limites estabelecidos na Lei de Responsabilidade Fiscal (LRF), a despesa total com pessoal no âmbito do Poder Judiciário do referido ente NÃO poderá exceder, em reais, a:

Considere que ao final do último quadrimestre de um dado exercício financeiro, um Estado da federação apurou uma RCL de R$ 9,5 bilhões.

A partir desse parâmetro e dos limites estabelecidos na Lei de Responsabilidade Fiscal (LRF), a despesa total com pessoal no âmbito do Poder Judiciário do referido ente NÃO poderá exceder, em reais, a:

Q1895912

Administração Financeira e Orçamentária

O acompanhamento das metas de arrecadação disposto na Lei de

Responsabilidade Fiscal (LRF) com o intuito de promover, se

necessário, limitação de empenho e movimentação financeira,

segundo os critérios fixados pela Lei de Diretrizes Orçamentárias: