Questões de Concurso Público Prefeitura de Paulínia - SP 2016 para Contador

Foram encontradas 20 questões

A Lei nº 11.941/09 apresentou um novo posicionamento em relação ao ativo diferido, de modo que as sociedades de grande porte que elaboravam suas demonstrações contábeis de acordo com a Lei nº 6.404/76 não poderiam mais reconhecer o grupo do ativo diferido em seus balanços.

Assinale a opção que indica o posicionamento determinado pela Lei nº 11.941/09 em relação ao saldo remanescente do ativo diferido em 31/12/2008.

Em 01/01/2016, uma entidade efetuou o contrato de arrendamento mercantil financeiro de um ativo com pagamento em 60 parcelas mensais de R$ 5.000. Na data, o valor presente das parcelas era de R$ 240.000. Já o valor justo do ativo era de R$ 210.000.

De acordo com o Pronunciamento Técnico CPC 06 (R1) -

Operações de Arrendamento Mercantil assinale a opção que

indica por quanto deve ser reconhecido o ativo, em 01/01/2016.

A Cia. ABC apresentava o seguinte balanço patrimonial em 31/12/15:

Terrenos 1.000

Ativo Total 1.000

Financiamentos 1.500

Capital Social 2.000

Prejuízos Acumulados - 2.500

Passivo + PL 1.000

Nesta data a Cia. X adquiriu 100% da Cia. ABC por R$ 1,00, à vista.

De acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, assinale a opção que indica o lançamento correto feito pela Cia. X no momento da compra, admitindo que a Cia. ABC tem perspectiva de lucros futuros e que os ativos e os passivos estavam mensurados a valor justo

Uma empresa, em 03/01/2016, emitiu bônus de subscrição. O valor recebido correspondia a R$ 10,00 por ação.

Assinale a opção que indica o correto reconhecimento do valor recebido no balanço patrimonial da empresa.

De acordo com o pronunciamento técnico CPC 27 - Ativo Imobilizado, o custo de um item de ativo imobilizado deve ser reconhecido como ativo se satisfeitas as condições a seguir.

I. Os futuros benefícios econômicos associados ao item provavelmente fluirão para a entidade.

II. O custo do item puder ser mensurado confiavelmente.

III. Os riscos associados ao item forem assumidos por terceiros.

Está correto o que se afirma em

Uma empresa, em março de 2015, obteve um empréstimo bancário com vencimento em um ano. Em outubro de 2015, a empresa verificou a impossibilidade de pagar o montante na data devida e solicitou uma renegociação com o banco para ampliação do prazo de vencimento da obrigação.

Em 10 de janeiro de 2016, o banco aprovou oficialmente a concessão do prazo adicional de 14 meses para a liquidação do passivo. A autorização para a emissão das demonstrações contábeis ocorreu em fevereiro de 2016.

Assinale a opção que indica em que conta o montante do empréstimo a pagar deve ser evidenciado.

Uma empresa possuía em seu balanço patrimonial de 31/12/2014 um terreno contabilizado por R$ 400.000 no Ativo Imobilizado.

A direção da empresa decidiu, em 02/01/2015, colocar o terreno à venda, e passou a evidenciá-lo no Ativo não Circulante Mantido para a Venda. Na data, o valor justo do terreno era de R$ 350.000.

De acordo com o Pronunciamento Técnico CPC 31 - Ativo não Circulante Mantido para a Venda e Operação Descontinuada, a contrapartida do reconhecimento do valor justo do terreno, em 02/01/2015, deve ser reconhecida como

De acordo com o Pronunciamento Técnico CPC 01 (R1) - Redução ao Valor Recuperável de Ativos, nem sempre é necessário determinar o valor justo líquido de despesas de venda de um ativo intangível com vida útil definida para a realização do teste de impairment.

Assinale a opção que indica quando não há essa necessidade.

O senhor João Pereira possui o controle de duas entidades, Cia. Alfa e Cia. Beta, sendo que a participação societária é de 90% na Cia. Alfa e de 80% na Cia. Beta.

O balanço patrimonial das duas empresas, em 31/12/2015, é o seguinte:

Assinale a opção que indica o valor do patrimônio líquido pertencente ao senhor João Pereira em seu Balanço Patrimonial Combinado, elaborado de acordo com o Pronunciamento Técnico

CPC 44 - Demonstrações Combinadas.

Uma empresa efetuou as seguintes transações em julho de 2015:

• Venda de estoque à vista: R$ 800.000,00. • Recebimento à vista de royalties: R$ 100.000,00. • Pagamento de seguros: R$ 48.000,00. • Pagamento de funcionários terceirizados: R$ 60.000,00. • Recebimento por restituição de imposto sobre a renda: R$ 27.000,00. • Venda à vista de ativo que antes era destinado a aluguel: R$ 80.000,00. • Amortização de empréstimo bancário obtido para a compra de estoque: R$ 600.000,00.Com base nas informações acima, assinale a opção que indica a geração de caixa pela atividade operacional, apresentada na Demonstração dos Fluxos de Caixa, em 31/07/2015.

Assinale a opção que indica quando o Valor Adicionado tem o mesmo conceito do Produto Interno Bruto de um país.

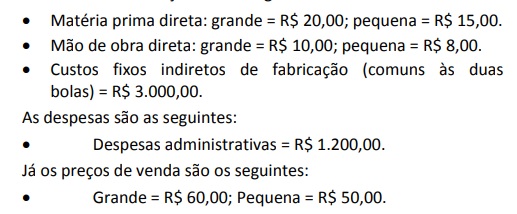

Uma empresa fabrica e vende bolas de futebol grandes e pequenas.

Os custos de fabricação são os seguintes:

Em janeiro de 2016 não havia estoque de produtos em processo e acabados.

Nesse mês a empresa fabricou 200 bolas grandes e 300 pequenas e vendeu 150 bolas grandes e 180 pequenas.

Com base nas informações acima, assinale a opção que indica, em janeiro de 2016, o lucro líquido da empresa antes dos impostos de acordo com o Método de Custeio Variável.

Uma empresa apresentava, em 31/12/2013, o seguinte balanço patrimonial:

Caixa 10.000

Terreno 50.000

Ativo Total 60.000

Capital Social 60.000

Passivo + PL 60.000

No ano de 2014, a empresa auferiu receitas à vista no valor de R$ 200.000,00 e incorreu em despesas a prazo no valor de R$ 190.000,00. Além disso, incorreu em despesas financeiras de R$ 40.000,00.

No ano de 2015, a empresa auferiu receitas à vista no valor de R$ 300.000,00 e incorreu em despesas a prazo no valor de R$ 220.000,00.

Assinale a opção que indica o lucro líquido da empresa, em

31/12/2015, considerando alíquota de 34% e que a empresa

apresentou perspectivas de lucros futuros em todos os anos.