Questões de Concurso Público TCE-RJ 2015 para Auditor Substituto

Foram encontradas 80 questões

Considere a seguinte cronologia para determinar a data em que a entidade Vendedora deve reconhecer a receita de venda em seu sistema de contabilidade patrimonial, em conformidade com o regime de competência de exercício:

• Em 21/Janeiro/20X0 a entidade Vendedora firmou contratocom a entidade Compradora mediante o qual se comprometefabricar um bem conforme as especificações da Compradorae vendê-lo a essa entidade por $500.000.

• Em 05/Fevereiro/20X0 a entidade Vendedora concluiu o processo de fabricação do bem objeto do contrato em tela.Nessa data a administração da Vendedora conhece os custos incorridos na fabricação do bem em questão e consegue estimar os custos a serem eventualmente incorridos com a garantia.

• Em 31/Março/20X0 a entidade Vendedora transferiu os risco se benefícios relativos ao bem em questão à Compradora,deixou de ter envolvimento continuado com tal bem e tem expectativa de receber o valor negociado.

• Em 12/Abril/20X0 a entidade Compradora pagou àVendedora o preço do bem conforme negociado em21/Janeiro/20X0.

• Em 02/Outubro/20X0 expirou o prazo de vigência da garantia do bem, sem que qualquer defeito tenha sido notificado pela Compradora à Vendedora.

De acordo com a cronologia apresentada, essa data é:

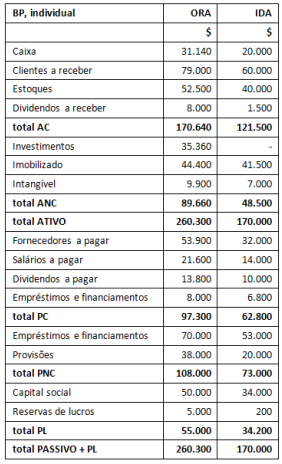

A entidade ORA detém participação equivalente a 80% do capital social da entidade IDA, sua controlada.

A seguir são apresentados os balanços patrimoniais individuais dessas duas entidades:

Com relação aos balanços patrimoniais individuais, sabe-se que:

Do estoque de ORA, uma parcela das mercadorias foi adquirida de IDA ao custo de $10.000; sabe-se que essas mercadorias haviam sido adquiridas de terceiros por IDA ao custo de $8.000. As demais mercadorias foram adquiridas de terceiros por ORA.

ORA ainda está devendo a IDA o montante de $25.000 pela compra de mercadorias.

ORA mensura seu investimento em controladas pelo método da equivalência patrimonial.

Em Investimentos, ORA reconhece $10.000 relativos ao ágio decorrente da expectativa de benefícios econômicos (goodwill) pagos quando da aquisição da participação em IDA..

Os dividendos a pagar provisionados por IDA serão distribuídos a seus acionistas na exata proporção das respectivas participações em seu capital social.

O valor correto do saldo do Ativo Circulante a ser apresentado no

balanço patrimonial consolidado é:

Em 31/12/20X8 determinado ente apresentou balanço patrimonial onde constam os seguintes saldos:

• Caixa = $100.000,00

• Banco conta corrente = $890.000,00

• Banco conta poupança = $470.000,00

• Aplicação financeira em ouro = $120.000,00

• Aplicação financeira em fundo de capitalização = $60.000,00

• Aplicação financeira em fundo de ações negociadas na BM&FBovespa = $230.000,00

• Tributos arrecadados pelos bancos, mas ainda não recolhidos à conta do ente = $20.000,00

• Tributos a receber = $1.000.000,00

• Duplicatas a receber de clientes = $400.000,00

• Estoques = $200.000,00

As notas explicativas apresentam alguns detalhes sobre a liquidez e o risco desses ativos, conforme segue:

• Banco conta corrente: numerário disponível para uso pelo ente.

• Banco conta poupança: montante pode ser resgatado a qualquer momento sem penalidade, risco insignificante de mudança de valor, remuneração corresponde à reposição da inflação mais juros de 0,5% ao mês.

• Aplicação financeira em ouro: montante pode ser resgatado aqualquer momento, risco e remuneração correspondem àoscilação do preço da commodity no mercado internacional.

• Aplicação financeira em fundo de capitalização: montante só poderá ser resgatado daqui a 2 anos, resgate antecipado é penalizado como segue: nos primeiros 6 meses a pena por não cumprir carência é 60% do saldo do investimento; de 6 meses a 18 meses a pena por não cumprir carência é 40% do saldo do investimento; de 18 meses a 24 meses a pena por não cumprir carência é 25% do saldo do investimento, risco insignificante de mudança de valor, remuneração corresponde à reposição da inflação mais juros de 0,4% ao mês.

• Aplicação financeira em fundo de ações negociadas na BM&FBovespa: montante pode ser resgatado a qualquer momento, risco e remuneração correspondem à oscilação do preço das ações no mercado.

• Tributos arrecadados pelos bancos, mas ainda não recolhidos à conta do ente: receita orçamentária arrecadada que se encontra em poder da rede bancária em fase de recolhimento; esse montante será disponibilizado ao ente público em menos de uma semana e não há risco significativo quanto a isso.

• Tributos a receber: 10% do montante já está vencido há mais de 1 ano; 5% do montante está vencido há mais de 3 meses e menos de 1 ano; 12% do montante está vencido há menos de 3 meses; 60% do montante vencerá nos próximos 3 meses; o restante vencerá após os 3 próximos meses.

• Duplicatas a receber de clientes: 2% do montante já está vencido há mais de 1 ano; 5% do montante está vencido há mais de 3 meses e menos de 1 ano; 3% do montante está vencido há menos de 3 meses; 70% do montante vencerá nos próximos 3 meses; o restante vencerá após os 3 próximos meses.

• Estoques: 80% do montante se refere ao estoque de mercadorias que o ente costuma vender com mark-up de 1,6 e cujo giro de estoques é 20; 15% do montante se refere ao estoque de mercadorias que o ente costuma vender com mark-up de 1,9 e cujo giro de estoques é 3; o restante se refere ao estoque de material de consumo.

O valor do saldo de “caixa e equivalente de caixa” que a entidade

deveria apresentar em sua demonstração dos fluxos de caixa

apurada em 31/12/20X8 em conformidade com a Portaria STN nº

700, de 10 de dezembro de 2014, é:

Determinada prefeitura municipal apresentou a seguintedemonstração das variações patrimoniais consolidada relativaao exercício 2015 e os seguintes balanços patrimoniaisconsolidados relativos aos exercícios encerrados em31/12/2015 e 31/12/2014:

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS 2015

Variações Patrimoniais Aumentativas

Impostos, Taxas e Contribuições de Melhoria 2.400.000

Contribuições 700.000

Exploração e Venda de Bens, Serviços e Direitos 1.000.000

VPA Financeiras, Juros e Encargos de Mora 10.000

Total das Variações Patrimoniais Aumentativas (I) 4.110.000

Variações Patrimoniais Diminutivas

Pessoal e Encargos -1.920.000

Benefícios Previdenciários e Assistenciais -288.000

Uso de Bens, Serviços e Consumo de Capital Fixo, Aluguel -40.000

Uso de Bens, Serviços e Consumo de Capital Fixo, Depreciação -150.000

VPD Financeiras, Juros e Encargos de Mora -8.000

VPD Financeiras, Juros e Encargos de Emp. e Financ. Obtidos -95.000

Perdas com Redução ao Valor Recuperável de Créditos a CP -80.000

Perdas com Alienação de Itens do Ativo Imobilizado -22.000

Custo de Mercadorias e Prod. Vendidos e Serviços Prestados -850.000

Total das Variações Patrimoniais Diminutivas (II) -3.453.000

RESULTADO PATRIMONIAL DO PERÍODO (III) = (I – II) 657.000

BALANÇO PATRIMONIAL 31/12/15 31/12/14

Ativo Circulante

Caixa e Equivalentes de Caixa 95.000,00 68.000,00

Créditos a Curto Prazo 650.000,00 350.000,00

Estoques 300.000,00 210.000,00

Total do Ativo Circulante 1.045.000,00 628.000,00

Ativo Não Circulante

Imobilizado 1.928.000,00 1.000.000,00

Total do Ativo Não Circulante 1.928.000,00 1.000.000,00

TOTAL DO ATIVO 2.973.000,00 1.628.000,00

Passivo Circulante

Obrig.Trab., Prev.e Assist.a Pagar a CP 173.000,00 65.000,00

Empréstimos e Financiamentos a CP 150.000,00 200.000,00

Fornecedores e Contas a Pagar a CP 13.000,00 43.000,00

Total do Passivo Circulante 336.000,00 308.000,00

Passivo Não Circulante

Empréstimos e Financiamentos a LP 1.410.000,00 750.000,00

Total do Passivo Não Circulante 1.410.000,00 750.000,00

Patrimônio Líquido

Patrimônio Social e Capital Social 500.000,00 500.000,00

Reservas 727.000,00 70.000,00

Total do Patrimônio Líquido 1.227.000,00 570.000,00

TOTAL DO PASSIVO E DO PATRIMÔNIO

LÍQUIDO 2.973.000,00 1.628.000,00

Sabe-se que durante o exercício 2015, essa prefeitura municipalrealizou as seguintes transações:

• Vendeu item do imobilizado por $100.000 à vista.

• Adquiriu dois novos itens para o imobilizado, cada um por$600.000, tendo sido um pago à vista e o outro adquiridomediante obtenção de financiamento (longo prazo).

• Obteve empréstimos (longo prazo) no montante de$210.000.

• Amortizou empréstimos e financiamentos obtidos nomontante de $200.000.

• Todos os juros e encargos financeiros ativos e passivosreconhecidos no período foram efetivamente recebidos epagos em caixa durante o período.

Com relação à demonstração dos fluxos de caixa relativa aoexercício 2015 elaborada em conformidade com a Portaria STNnº 700, de 10 de dezembro de 2014, é correto afirmar que:

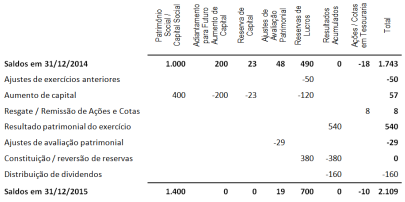

Analise a demonstração das mutações do patrimônio líquido:

De acordo com essa análise e em conformidade com a Portaria

STN nº 700, de 10 de dezembro de 2014, é correto afirmar que: