Questões de Concurso Público DPE-MT 2015 para Contador

Foram encontradas 16 questões

Q485055

Contabilidade Geral

Assinale a opção que indica uma das mudanças instituídas pela Lei 11.941/2009.

Q485056

Contabilidade Geral

De acordo com a Lei nº 11.638/07, assinale a opção que indica a conta que não deve constar do patrimônio líquido de uma empresa brasileira, constituída na forma de sociedade por ações, na data do encerramento do exercício social.

Q485058

Contabilidade Geral

De acordo com o Pronunciamento Contábil CPC 10 (R1)- Pagamento Baseado em Ações, os produtos recebidos em transação, com pagamento baseado em ações, que não se qualifiquem para fins de reconhecimento como ativos, devem ser reconhecidos como

Q485059

Contabilidade Geral

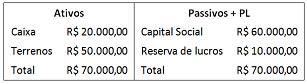

Em 01/01/2013, a Cia. “X” comprou 100% da Cia. ”Z” pagando

R$100.000,00 à vista. O balanço patrimonial da Cia. “Z” na data

da compra era o seguinte:

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

Q485060

Contabilidade Geral

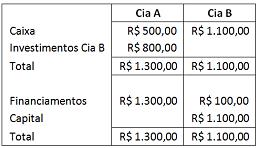

Em 31/12/2013, a Cia. “X” possuía 80% de participação da Cia.

“Z”. Na data, as empresas apresentavam os seguintes balanços

patrimoniais:

Em 2014, a Cia. “Z" reconheceu receitas à vista com terceiros no valor de R$ 200,00 e despesa à vista com terceiros no valor de R$ 150,00, enquanto a Cia. “X" não teve transações.

De acordo com o Pronunciamento Técnico CPC 36 (R3) – Demonstrações Consolidadas, com base somente nos dados apresentados, o valor do patrimônio líquido consolidado, em

Em 2014, a Cia. “Z" reconheceu receitas à vista com terceiros no valor de R$ 200,00 e despesa à vista com terceiros no valor de R$ 150,00, enquanto a Cia. “X" não teve transações.

De acordo com o Pronunciamento Técnico CPC 36 (R3) – Demonstrações Consolidadas, com base somente nos dados apresentados, o valor do patrimônio líquido consolidado, em