Questões de Concurso Público Prefeitura de São José - SC 2024 para Contador

Foram encontradas 13 questões

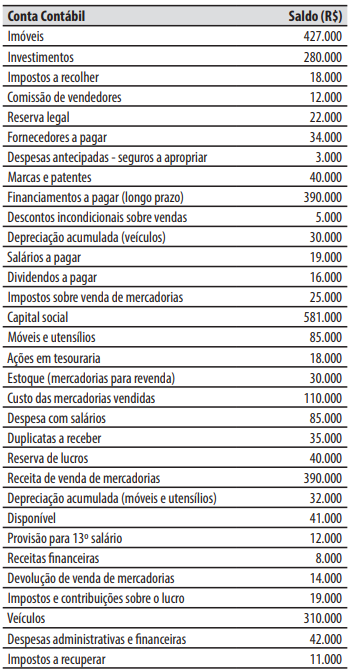

Em um contrato administrativo firmado pelo município de São José (contratante), em que houve a exigência de garantia, referente a uma obra, o contratado optou por oferecer a garantia em dinheiro. Para isso, efetuou depósito no valor de R$ 50.000 na conta corrente do contratante.

Nesse caso, no momento do recebimento dos recursos, o município de São José deve reconhecer:

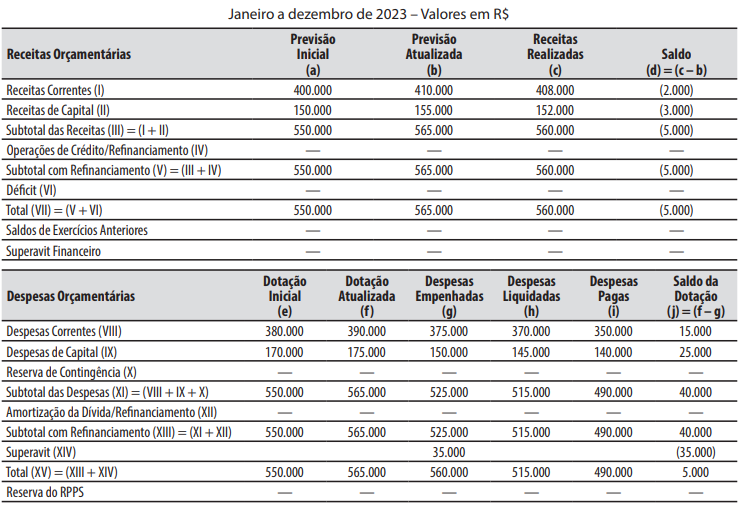

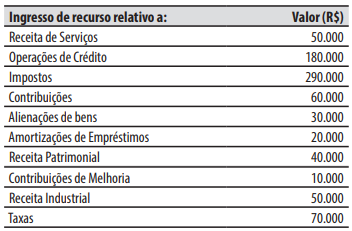

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas correntes é de:

Caso 3

No decorrer do mês de janeiro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 5.000.

Observação: a etapa da arrecadação ocorreu no mesmo momento do lançamento, ou seja, não houve o

reconhecimento prévio do direito a receber a receita com taxas.

Observação: a etapa da arrecadação ocorreu no mesmo momento do lançamento, ou seja, não houve o

reconhecimento prévio do direito a receber a receita com taxas.

2. Recebimento, em doação do governo federal, de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 7.000.

3. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 15.000.

4. Lançamento da receita de impostos, pela ocorrência do fato gerador, no valor de R$ 50.000.

5. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 12.000.

6. Reconhecimento da depreciação, no valor de R$ 3.000.

7. Ingresso de recursos referentes à obtenção de uma operação de crédito, no valor de R$ 30.000.

8. Arrecadação e recolhimento da receita com impostos, já previamente lançada, no valor de R$ 15.000.

Caso 3

No decorrer do mês de janeiro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 5.000.

Observação: a etapa da arrecadação ocorreu no mesmo momento do lançamento, ou seja, não houve o

reconhecimento prévio do direito a receber a receita com taxas.

2. Recebimento, em doação do governo federal, de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 7.000.

3. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 15.000.

4. Lançamento da receita de impostos, pela ocorrência do fato gerador, no valor de R$ 50.000.

5. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 12.000.

6. Reconhecimento da depreciação, no valor de R$ 3.000.

7. Ingresso de recursos referentes à obtenção de uma operação de crédito, no valor de R$ 30.000.

8. Arrecadação e recolhimento da receita com impostos, já previamente lançada, no valor de R$ 15.000.

Caso 3

No decorrer do mês de janeiro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 5.000.

Observação: a etapa da arrecadação ocorreu no mesmo momento do lançamento, ou seja, não houve o

reconhecimento prévio do direito a receber a receita com taxas.

2. Recebimento, em doação do governo federal, de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 7.000.

3. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 15.000.

4. Lançamento da receita de impostos, pela ocorrência do fato gerador, no valor de R$ 50.000.

5. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 12.000.

6. Reconhecimento da depreciação, no valor de R$ 3.000.

7. Ingresso de recursos referentes à obtenção de uma operação de crédito, no valor de R$ 30.000.

8. Arrecadação e recolhimento da receita com impostos, já previamente lançada, no valor de R$ 15.000.

Essa informação gerencial é chamada de:

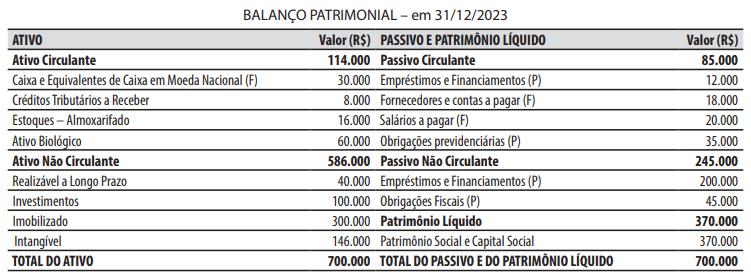

Esse adiantamento constitui:

De acordo com a Lei nº 4320/1964, é permitido o empenho global de despesas: