Questões de Concurso Público TCE-RJ 2012 para Analista de Controle Externo - Organizacional - Ciências Contábeis

Foram encontradas 100 questões

Autorizada regularmente a contratação direta de determinada sociedade empresária para prestação de serviço de conserto de 3 (três) fragmentadoras de papel. Foi emitida Nota de Empenho do tipo ordinário, no valor de R$ 212,00, para suportar a referida despesa.

Ocorre que, antes mesmo de a sociedade empresária prestar o

serviço, surgiu a demanda de conserto de outra fragmentadora.

Nesse caso:

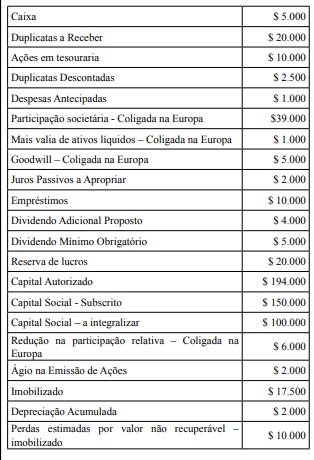

As informações apresentadas no quadro abaixo referem-se à Cia. Água Limpa da Cachoeira SA.

Adicionalmente, sabe-se que a empresa desenvolveu internamente um intangível, representado pela famosa marca “CACHOEIRA”. Essa marca foi recentemente avaliada pela empresa de Auditoria e Avaliações Patrimoniais Perilense por $ 10.000. Consta ainda que a empresa possui um plantel de suínos reprodutores da raça Porcus spinus, avaliados por seu valor justo em $ 5.000 e mantidos em uma granja.

Considerando exclusivamente as informações acima e levando em conta a equação fundamental patrimonial, a alternativa que expressa o montante correto do Ativo Não Circulante, Passivo e do Patrimônio Líquido é: