Questões de Concurso Público FAMES 2022 para Técnico de Nível Superior - Ciências Contábeis

Foram encontradas 20 questões

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

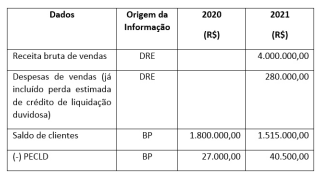

Q2079326

Contabilidade Geral

Considerando-se as informações da tabela, responda

à questão a seguir com base nos dados extraídos da

Empresa Felicidade S/A.

De acordo com a NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa e por meio do método direto – qual o montante, em reais, da atividade operacional no ano de 2021?

De acordo com a NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa e por meio do método direto – qual o montante, em reais, da atividade operacional no ano de 2021?

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

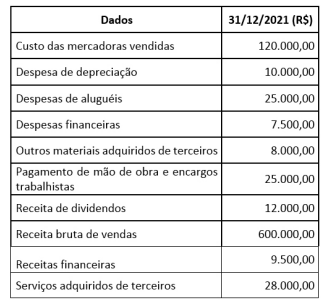

Q2079327

Contabilidade Geral

Os dados da tabela a seguir foram extraídos da Empresa Felicidade S/A, referente ao exercício encerrado em 31/12/2021.

De acordo com a NBC TG 09 – Demonstração do Valor Adicionado, qual o valor adicionado total a distribuir, em reais, referente ao exercício encerrado em 31/12/2021?

De acordo com a NBC TG 09 – Demonstração do Valor Adicionado, qual o valor adicionado total a distribuir, em reais, referente ao exercício encerrado em 31/12/2021?

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

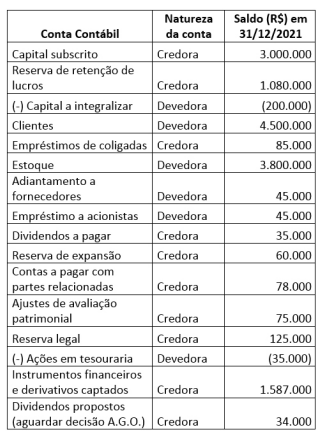

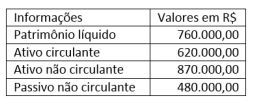

Q2079328

Contabilidade Geral

Analise a tabela a seguir.

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, qual o montante do patrimônio líquido, em reais, referente ao exercício encerrado em 31/12/2021?

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, qual o montante do patrimônio líquido, em reais, referente ao exercício encerrado em 31/12/2021?

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

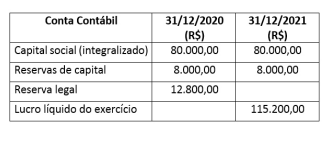

Q2079329

Contabilidade Geral

Considerando-se a Destinação do Resultado da Empresa Felicidade S/A, e tendo-se como base os saldos apresentados na tabela a seguir, referentes aos

exercícios findos em 31/12/2020 e 31/12/2021, e de

acordo com o caput e parágrafo 1º do artigo 193 da

Lei 6.404/76 e suas alterações posteriores, qual o valor, em reais, a ser constituído para a reserva legal

para o exercício findo em 31/12/2021?

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079330

Contabilidade Geral

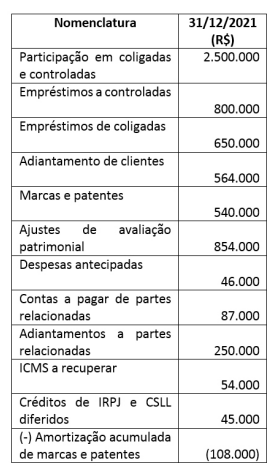

Tendo-se como base os dados extraídos da Empresa

Felicidade S/A, referentes ao exercício encerrado em

31/12/2021, analise a tabela a seguir de acordo com

a NBC TG 26 (R5) – Apresentação das Demonstrações

Contábeis.

É correto afirmar que o montante do ativo não circulante, em reais, referente ao exercício encerrado em 31/12/2021, é de

É correto afirmar que o montante do ativo não circulante, em reais, referente ao exercício encerrado em 31/12/2021, é de

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079331

Contabilidade Geral

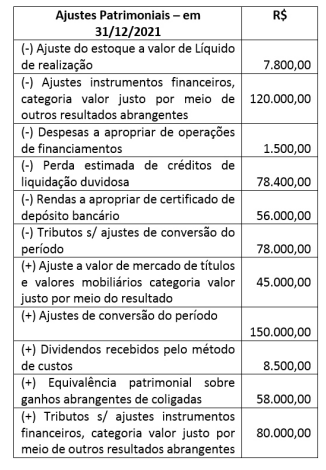

A Empresa Felicidade S/A apresentou os ajustes patrimoniais em 31/12/2021, conforme tabela a seguir.

Considerando-se apenas as informações apresentadas na tabela, e de acordo com o CPC 26 (R1) – Apresentação das Demonstrações Contábeis –, sabe-se que o lucro líquido do exercício em 31/12/2021 foi de R$ 250.000,00.

É correto afirmar que o saldo da Demonstração de Resultado Abrangente, em reais, em 31/12/2021, foi de

Considerando-se apenas as informações apresentadas na tabela, e de acordo com o CPC 26 (R1) – Apresentação das Demonstrações Contábeis –, sabe-se que o lucro líquido do exercício em 31/12/2021 foi de R$ 250.000,00.

É correto afirmar que o saldo da Demonstração de Resultado Abrangente, em reais, em 31/12/2021, foi de

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079332

Contabilidade Geral

Tendo-se como base a Lei 6.404/76 e suas alterações

posteriores e o Manual de Contabilidade Societária, a

conta do ativo está corretamente indicada em

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079333

Contabilidade Geral

Tendo-se como base a Lei 6.404/76 e suas alterações

posteriores e o Manual de Contabilidade Societária,

são contas de origem credora

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079334

Contabilidade Geral

Considerando-se a Lei 6.404/76 e suas alterações

posteriores, quando a contribuição do subscritor ultrapassar o valor nominal das ações, essa diferença

deverá ser registrada na conta contábil de

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079335

Contabilidade Geral

Considerando-se a NBC TG 08 – Custos de Transação

e Prêmios na Emissão de Títulos e Valores Mobiliários

–, os gastos com corretagem, decorrentes da aquisição de ações de emissão própria (ações em tesouraria), devem ser registrados da seguinte forma:

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079336

Contabilidade Geral

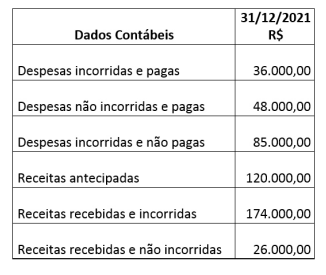

Analise a tabela a seguir.

De acordo com a NBC TG ESTRUTURA CONCEITUAL, que dispõe sobre a estrutura conceitual para relatório financeiro, o valor do resultado do exercício de acordo com o regime de competência, em 31/12/2021, está corretamente indicado em

De acordo com a NBC TG ESTRUTURA CONCEITUAL, que dispõe sobre a estrutura conceitual para relatório financeiro, o valor do resultado do exercício de acordo com o regime de competência, em 31/12/2021, está corretamente indicado em

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079337

Contabilidade Geral

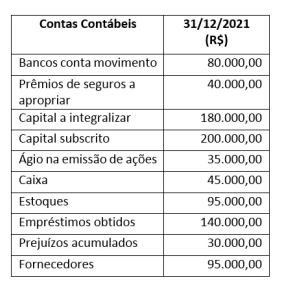

O balancete de verificação da Empresa Felicidade S/A

apresentava as seguintes contas e saldos, referentes

ao exercício de 31/12/2021:

Considerando-se apenas as informações apresentadas na tabela, os valores, em reais, encontrados para o “Balancete de Verificação” e para o “Patrimônio Líquido”, em 31/12/2021, são, respectivamente,

Considerando-se apenas as informações apresentadas na tabela, os valores, em reais, encontrados para o “Balancete de Verificação” e para o “Patrimônio Líquido”, em 31/12/2021, são, respectivamente,

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

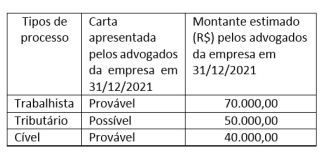

Q2079338

Contabilidade Geral

No exercício social de 2020 a empresa Felicidade S/A

apresentou na conta “provisões” o saldo contábil de

R$ 150.000,00, referente a processos trabalhistas.

Para a elaboração das demonstrações contábeis, em

31/12/2021, foram abertos processos contra a empresa Felicidade S/A, conforme quadro a seguir.

Complete as lacunas do texto.

De acordo com o CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o efeito líquido causado na Demonstração do Resultado de 2021 da empresa Felicidade S/A foi de __________ de R$__________.

A sequência que preenche corretamente as lacunas do texto é

Complete as lacunas do texto.

De acordo com o CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o efeito líquido causado na Demonstração do Resultado de 2021 da empresa Felicidade S/A foi de __________ de R$__________.

A sequência que preenche corretamente as lacunas do texto é

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079339

Contabilidade Geral

A Empresa Felicidade S/A adquiriu o direito sobre

uma tecnologia, definiu que a vida útil esperada pela

utilização será de 10 anos e fará a amortização mensal. O valor pago foi de R$ 340.000,00 e, quando terminar o prazo de vida útil, o ativo não apresentará

valor para negociação. O início de utilização do direito foi em 01/01/2021 e, no final do exercício social de

2021, a empresa realizou o teste de redução ao valor

recuperável (teste de “impairment”), utilizando-se da

seguinte informação:

- Valor em uso da tecnologia: R$ 250.000,00 - Valor justo líquido das despesas de vendas da tecnologia: R$ 240.000,00

De acordo com o CPC 01 – Redução ao Valor Recuperável de Ativo –, na Demonstração do Resultado do ano de 2021 a empresa

- Valor em uso da tecnologia: R$ 250.000,00 - Valor justo líquido das despesas de vendas da tecnologia: R$ 240.000,00

De acordo com o CPC 01 – Redução ao Valor Recuperável de Ativo –, na Demonstração do Resultado do ano de 2021 a empresa

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

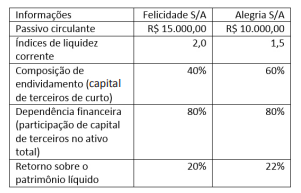

Q2079340

Contabilidade Geral

Considere as informações a seguir, obtidas por meio

das demonstrações contábeis da Empresa Felicidade

S/A e da Empresa Alegria S/A.

Com base nessas informações, a empresa

Com base nessas informações, a empresa

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079343

Contabilidade Geral

Do Balanço Patrimonial da Cia Sorriso S/A, em

31/12/2021, foram extraídas as seguintes informações:

Ao calcular o valor do passivo circulante e efetuar a análise vertical do balanço patrimonial da Cia. Sorriso S/A, observa-se que este grupo representa

Ao calcular o valor do passivo circulante e efetuar a análise vertical do balanço patrimonial da Cia. Sorriso S/A, observa-se que este grupo representa

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079344

Contabilidade Geral

Um dos objetivos da análise horizontal na demonstração de resultado do exercício é

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079350

Contabilidade Geral

Se numa determinada situação patrimonial, o montante do ativo total representa o dobro do montante

das obrigações com terceiros e o patrimônio líquido

possui o valor de R$ 200.000,00, é correto afirmar que

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079357

Contabilidade Geral

A normatização dos procedimentos contábeis relativos ao ativo imobilizado foi elaborada em consonância com a Norma Brasileira de Contabilidade (NBC

TSP) – 07 – Ativo Imobilizado.

Com relação ao que preconiza essa Norma, é correto afirmar que

Com relação ao que preconiza essa Norma, é correto afirmar que

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079359

Contabilidade Geral

Avalie as afirmações sobre as variações patrimoniais.

I – As variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado. II – Considera-se realizada a variação patrimonial aumentativa quando deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro. III – Considera-se realizada a variação patrimonial diminutiva pela geração natural de novos ativos independentemente da intervenção de terceiros. IV – O resultado patrimonial corresponde à diferença entre o valor total das variações patrimoniais aumentativas e o valor total das variações patrimoniais diminutivas. V – São exemplos de variações patrimoniais aumentativas: impostos, taxas e contribuições de melhoria; benefícios previdenciários e assistenciais e valorização e ganhos com ativos.

Está correto apenas o que se afirma em

I – As variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado. II – Considera-se realizada a variação patrimonial aumentativa quando deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro. III – Considera-se realizada a variação patrimonial diminutiva pela geração natural de novos ativos independentemente da intervenção de terceiros. IV – O resultado patrimonial corresponde à diferença entre o valor total das variações patrimoniais aumentativas e o valor total das variações patrimoniais diminutivas. V – São exemplos de variações patrimoniais aumentativas: impostos, taxas e contribuições de melhoria; benefícios previdenciários e assistenciais e valorização e ganhos com ativos.

Está correto apenas o que se afirma em