Questões de Concurso Público IF Sudeste - MG 2016 para Técnico em Contabilidade

Foram encontradas 50 questões

Sobre a emissão de opinião do auditor, acerca das demonstrações contábeis e das notas explicativas elaboradas pela entidade, analise as afirmativas:

I- O auditor responde solidariamente pela elaboração das demonstrações contábeis, objetos de auditoria.

II- O auditor emitirá sua opinião através de um relatório: sem ressalva, com ressalva, com opinião adversa ou com abstenção de opinião.

III- O auditor emitirá um relatório com parágrafos de ênfases quando houver algum evento material relevante distorcido e que não enseje a emissão de opinião com ressalva, adversa ou com abstenção de opinião.

IV- O auditor emitirá um relatório com ressalva quando houver, em algum aspecto, um evento materialmente distorcido, porém não generalizável, e que não enseje emissão de opinião adversa ou com abstenção de opinião.

São corretas as afirmativas

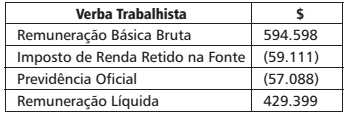

O Departamento de Pessoal do Centro de Estudos Avançados em Economia Agrícola enviou ao Departamento de Contabilidade informações sobre a folha de pagamento do mês de Maio de 2016 para a devida contabilidade. A síntese das informações constam no quadro abaixo:

O lançamento contábil que deverá ser realizado pela entidade

pública é:

O valor justo é um conceito incorporado à contabilidade brasileira através das Normas Internacionais aplicadas às entidades públicas e privadas.

Esse conceito

A Empresa Mineira de Pesquisa em Agronegócios teve um aumento de $ 21.000 no seu saldo de caixa e equivalentes de caixa no exercício de 2015 em relação ao ano anterior. Conforme informações coletadas pelo setor de contabilidade para a elaboração da Demonstração dos Fluxos de Caixa pelo Método Indireto, verificaram-se os seguintes saldos e variações das contas e eventos representativos.

Lucro do Exercício 350.000

Depreciação, Amortização e Exaustão (10.000)

Resultado da equivalência patrimonial 25.000

Perdas/Reversão por Irrecuperabilidade do Imobilizado (16.000)

∆ Contas a receber 200.000

∆ Impostos a recuperar (15.000)

∆ Estoques de insumos 100.000

∆ Fornecedores (50.000)

∆ Impostos a pagar 30.000

Amortização de parcelas de Empréstimos/

Financiamentos junto à união (50.000)

Aquisição de Máquinas e Equipamentos (75.000)

Integralização de Patrimônio Social pelo Estado 100.000

A partir dos dados disponibilizados, o