Questões de Concurso Público SEFAZ-GO 2026 para Auditor Fiscal da Receita Estadual - Conhecimentos Básicos

Foram encontradas 80 questões

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066838

Economia

A economia de um país hipotético, fechado e sem governo, apresenta uma demanda por moeda dada pela equação

M= P(Y-0,4i) e demanda agregada dada por C +I, onde C = 20+0,8Y e I = 30 - 0,3i.

A inclinação da curva IS, com duas casas decimais, tem valor igual a

A inclinação da curva IS, com duas casas decimais, tem valor igual a

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066839

Economia

A tabela a seguir apresenta os preços e as quantidades da produção anual de um país hipotético, com economia fechada e sem

governo, que produz apenas dois bens distintos (cotonetes e lâmpadas).

O valor do Deflator do PIB dessa economia, expresso em número inteiro, para o ano de 2024, tendo como ano-base o ano de 2022, é

O valor do Deflator do PIB dessa economia, expresso em número inteiro, para o ano de 2024, tendo como ano-base o ano de 2022, é

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066840

Economia

Considere a seguinte afirmação: Em uma estrutura monopolista, no curto prazo, a imposição de um imposto sobre os lucros irá

acarretar aumento do preço e queda da quantidade produzida pela firma monopolista.

A afirmação é

A afirmação é

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066841

Economia

No tocante à classificação dos impostos, o Imposto sobre Valor Agregado (IVA), em sua forma mais consagrada de adoção,

caracteriza-se por ser

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066842

Economia

Em situações em que a demanda agregada é diferente da oferta agregada, a política tributária

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066843

Contabilidade Geral

No dia 23/10/2023, a empresa Comprando e Vendendo S.A. adquiriu mercadorias para revenda e pagou os seguintes valores:

• R$ 1.010.250 para o fornecedor das mercadorias.

• R$ 30.000 para a transportadora que levou as mercadorias até sua loja.

Estão incluídos nesses valores pagos, os seguintes tributos:

• Tributos recuperáveis no valor total de R$ 138.000

• Tributos não recuperáveis no valor total de R$ 96.000

Em 10/12/2023, a empresa vendeu 80% das mercadorias pelo valor R$ 2.700.000, mas concedeu um desconto comercial de 10% em função da quantidade adquirida pelo comprador. Os impostos sobre a venda são de 10% sobre o valor líquido da venda, a empresa pagou para seus vendedores o valor de R$ 48.600 a título de comissão e R$ 42.000 para a transportadora que fez a entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Comprando e Vendendo S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

• R$ 1.010.250 para o fornecedor das mercadorias.

• R$ 30.000 para a transportadora que levou as mercadorias até sua loja.

Estão incluídos nesses valores pagos, os seguintes tributos:

• Tributos recuperáveis no valor total de R$ 138.000

• Tributos não recuperáveis no valor total de R$ 96.000

Em 10/12/2023, a empresa vendeu 80% das mercadorias pelo valor R$ 2.700.000, mas concedeu um desconto comercial de 10% em função da quantidade adquirida pelo comprador. Os impostos sobre a venda são de 10% sobre o valor líquido da venda, a empresa pagou para seus vendedores o valor de R$ 48.600 a título de comissão e R$ 42.000 para a transportadora que fez a entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Comprando e Vendendo S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066844

Contabilidade Geral

Um equipamento industrial foi adquirido por R$ 2.550.000, à vista, no dia 30/11/2022. O equipamento começou a ser utilizado no

dia 02/01/2023, a empresa definiu sua vida útil em 20 anos e o valor residual estimado para venda no final do prazo de vida útil

foi R$ 150.000. No final do ano de 2023, a empresa redefiniu a vida útil remanescente para 15 anos e o novo valor residual estimado no final deste prazo remanescente foi R$ 180.000. Sea empresa adota o método das cotas constantes para cálculo da

despesa de depreciação e não houve necessidade de redução ao valor recuperável, o valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2025 foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066845

Contabilidade Geral

O Patrimônio Líquido da empresa Perfumes Cheirosos S.A. totalizava R$ 14.400.000 em 31/12/2024, composto pelas seguintes

contas, com os valores expressos em reais:

No ano de 2025, a empresa apurou o lucro líquido de R$ 2.400.000, cuja destinação foi a seguinte:

• Reserva Legal: constituída de acordo com o que estabelece a Lei nº 6.404/1976.

• Reserva Estatutária: 10% do lucro líquido após a dedução do valor da Reserva Legal.

• Dividendo obrigatório: 25% do lucro líquido após a dedução do valor da Reserva Legal.

• Reserva para Expansão: saldo remanescente.

O valor total do Patrimônio Líquido da Perfumes Cheirosos S.A., no Balanço Patrimonial de 31/12/2025, era, em reais,

No ano de 2025, a empresa apurou o lucro líquido de R$ 2.400.000, cuja destinação foi a seguinte:

• Reserva Legal: constituída de acordo com o que estabelece a Lei nº 6.404/1976.

• Reserva Estatutária: 10% do lucro líquido após a dedução do valor da Reserva Legal.

• Dividendo obrigatório: 25% do lucro líquido após a dedução do valor da Reserva Legal.

• Reserva para Expansão: saldo remanescente.

O valor total do Patrimônio Líquido da Perfumes Cheirosos S.A., no Balanço Patrimonial de 31/12/2025, era, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066846

Contabilidade Geral

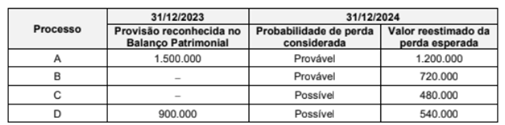

A empresa Problemas Jurídicos S.A. responde a diversos processos judiciais. Os valores provisionados no balanço patrimonial

de 31/12/2023 e a análise efetuada para a elaboração do balanço patrimonial de 31/12/2024 são apresentadas na tabela a seguir, com os valores expressos em reais.

O impacto reconhecido no resultado de 2024 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2024, decorrentes exclusivamente dos processos citados, foram, respectivamente, com os valores expressos em reais:

O impacto reconhecido no resultado de 2024 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2024, decorrentes exclusivamente dos processos citados, foram, respectivamente, com os valores expressos em reais:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066847

Contabilidade Geral

Uma empresa, fabricante de um produto com características específicas, tem um ciclo operacional de 20 meses. Durante o mês

de dezembro de 2024, realizou os registros referentes aos seguintes eventos:

I. Compra de matéria-prima destinada à produção.

II. Compra de equipamento industrial que será utilizado na produção.

III. Aquisição do direito de uso de determinada marca por um período de 8 anos.

IV. Venda, a prazo, de produtos para recebimento em fevereiro de 2026.

Ao divulgar o Balanço Patrimonial de 31/12/2024, os ativos decorrentes das transações I, II, III e IV foram classificados, respectivamente, como:

I. Compra de matéria-prima destinada à produção.

II. Compra de equipamento industrial que será utilizado na produção.

III. Aquisição do direito de uso de determinada marca por um período de 8 anos.

IV. Venda, a prazo, de produtos para recebimento em fevereiro de 2026.

Ao divulgar o Balanço Patrimonial de 31/12/2024, os ativos decorrentes das transações I, II, III e IV foram classificados, respectivamente, como:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066848

Contabilidade Geral

Um ativo intangível estava registrado, no Balanço Patrimonial de 31/12/2023 de uma empresa, pelo saldo contábil de R$ 864.000,

composto dos seguintes valores expressos em reais:

A vida útil definida para o ativo quando da aquisição foi de 20 anos e, no final desse prazo, o valor residual será zero. A empresa adota o método das cotas constantes e realizou, em 31/12/2024, o teste de redução ao valor recuperável (teste de "impairment") com os seguintes valores expressos em reais:

Na Demonstração do Resultado de 2024, a empresa deveria

A vida útil definida para o ativo quando da aquisição foi de 20 anos e, no final desse prazo, o valor residual será zero. A empresa adota o método das cotas constantes e realizou, em 31/12/2024, o teste de redução ao valor recuperável (teste de "impairment") com os seguintes valores expressos em reais:

Na Demonstração do Resultado de 2024, a empresa deveria

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066849

Contabilidade Geral

Uma empresa adquiriu, à vista, um lote de mercadorias pelo valor de R$ 1.000.000. A compra foi realizada em 18/11/2024 e a

empresa compradora responsabilizou-se pela retirada das mercadorias no depósito do fornecedor, pagando R$ 40.000 de frete

para transportar essas mercadorias até seu depósito. A empresa pagou, adicionalmente, o valor de R$ 10.000 por um seguro

contra roubo das mercadorias durante esse transporte. Nos diversos valores pagos estão incluídos impostos recuperáveis no

valor de R$ 90.000 e impostos não recuperáveis no valor de R$ 70.000. Em 15/12/2024, a empresa vendeu 80% das

mercadorias que havia comprado.

Ο saldo evidenciado na conta Estoques, no Balanço Patrimonial de 31/12/2024, em relação exclusivamente a essas mercadorias, foi, em reais,

Ο saldo evidenciado na conta Estoques, no Balanço Patrimonial de 31/12/2024, em relação exclusivamente a essas mercadorias, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066850

Contabilidade Geral

Uma empresa adquiriu um caminhão e incorreu nos seguintes gastos que foram pagos à vista:

A compra ocorreu no dia 30/06/2021, a empresa tem como política utilizar os caminhões até atingirem 1.000.000 de quilômetros rodados em um prazo máximo de 8 anos. O valor residual estimado para venda do caminhão no final da vida útil era R$ 600.000 e a empresa calcula a despesa de depreciação em função dos quilômetros rodados. Em 30/06/2024, o caminhão já tinha rodado 400.000 quilômetros e a empresa o vendeu por R$ 1.350.000, à vista. O resultado apurado na venda do caminhão e evidenciado na demonstração do resultado de 2024 foi

A compra ocorreu no dia 30/06/2021, a empresa tem como política utilizar os caminhões até atingirem 1.000.000 de quilômetros rodados em um prazo máximo de 8 anos. O valor residual estimado para venda do caminhão no final da vida útil era R$ 600.000 e a empresa calcula a despesa de depreciação em função dos quilômetros rodados. Em 30/06/2024, o caminhão já tinha rodado 400.000 quilômetros e a empresa o vendeu por R$ 1.350.000, à vista. O resultado apurado na venda do caminhão e evidenciado na demonstração do resultado de 2024 foi

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066851

Contabilidade Pública

Em relação aos ativos e passivos contingentes, considere as seguintes afirmações:

I. Todos os ativos contingentes devem ser reconhecidos e contabilizados.

II. Todos os passivos contingentes devem ser reconhecidos e contabilizados.

III. As provisões devem ser reconhecidas e contabilizadas se as perdas forem consideradas prováveis.

IV. Os ativos contingentes não devem ser reconhecidos.

Está correto o que se afirma APENAS em

I. Todos os ativos contingentes devem ser reconhecidos e contabilizados.

II. Todos os passivos contingentes devem ser reconhecidos e contabilizados.

III. As provisões devem ser reconhecidas e contabilizadas se as perdas forem consideradas prováveis.

IV. Os ativos contingentes não devem ser reconhecidos.

Está correto o que se afirma APENAS em

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066852

Contabilidade Geral

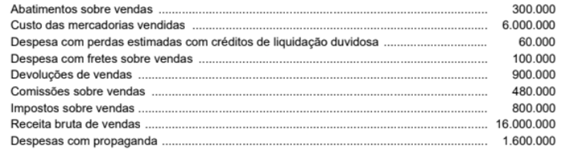

A empresa Vendemos de Tudo S.A. apresentava, no final do ano de 2024, os saldos acumulados de algumas contas de receitas

e despesas apresentados a seguir, com os valores expressos em reais:

O valor do Lucro Bruto evidenciado na Demonstração do Resultado do ano de 2024 pela empresa Vendemos de Tudo S.A. foi, em reais,

O valor do Lucro Bruto evidenciado na Demonstração do Resultado do ano de 2024 pela empresa Vendemos de Tudo S.A. foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066853

História e Geografia de Estados e Municípios

É a maior em extensão e constitui o reverso da Cuesta do Caiapó. Compreende dois compartimentos topográficos distintos. Um,

mais elevado, comportando altimetrias que variam de 650 a 1.000 m. Outro, mais baixo, que abrange cotas de 350 a 650 m de

altitude.

O compartimento elevado distribui-se de forma irregular em meio ao mais baixo. Sua área mais expressiva e de distribuição mais contínua abrange a borda norte do planalto, delimitada pela Cuesta do Caiapó e conhecida regionalmente como "chapadões de Goiás".

(Adaptado de: NASCIMENTO, Maria Amélia S. do. Geomorfologia do Estado de Goiás. Boletim Goiano de Geografia. 12(1): 1-22, Jan/Dez, 1992)

A subunidade geomorfológica do Estado de Goiás descrita no texto é denominada:

O compartimento elevado distribui-se de forma irregular em meio ao mais baixo. Sua área mais expressiva e de distribuição mais contínua abrange a borda norte do planalto, delimitada pela Cuesta do Caiapó e conhecida regionalmente como "chapadões de Goiás".

(Adaptado de: NASCIMENTO, Maria Amélia S. do. Geomorfologia do Estado de Goiás. Boletim Goiano de Geografia. 12(1): 1-22, Jan/Dez, 1992)

A subunidade geomorfológica do Estado de Goiás descrita no texto é denominada:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066854

História e Geografia de Estados e Municípios

Para Goiás, a presença da Estrada de Ferro Goiás (EFG) em seu solo, no início do século XX, foi o resultado de um grande

esforço feito por alguns representantes da classe politica e intelectual da região. Todavia, é preciso assinalar que a ferrovia

cortava o cerrado goiano em função dos interesses do sistema capitalista de produção, ou seja, ela nasceu de fora para dentro

do estado. Atualmente, o território goiano é servido por 685 km de trilhos, pertencentes à Ferrovia Centro-Atlântica (FCA).

subsidiária da VALE e sucessora da antiga Estrada de Ferro Goiás e da Rede Ferroviária Federal.

(Adaptado de: SUÊVO RODRIGUEZ, Helio. A Importância da Estrada de Ferro para o Estado de Goiás. Revista UFG, Goiânia, v. 13, n. 11, 2017. Disponível em: https://revistas.ufg.br)

A Estrada de Ferro Goiás (EFG) surgiu para

(Adaptado de: SUÊVO RODRIGUEZ, Helio. A Importância da Estrada de Ferro para o Estado de Goiás. Revista UFG, Goiânia, v. 13, n. 11, 2017. Disponível em: https://revistas.ufg.br)

A Estrada de Ferro Goiás (EFG) surgiu para

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066855

História e Geografia de Estados e Municípios

Nas décadas de 1980 e 1990, a economia goiana passou por novas transformações, que caracterizam a quarta fase de seu

processo de reestruturação. A primeira fase correspondeu à transição da mineração para a pecuária; a segunda, à passagem

da pecuária extensiva para a agricultura de subsistência; e, na terceira fase, a agricultura expandiu-se e passou a superar a

produção pecuária, preparando o terreno para as mudanças subsequentes.

(Adaptado de: HADDAD, Marcos Bittar. A Expansão Capitalista em Goiás: da Incipente Mineração ao Século XX. Revista Baru - Revista Brasileira de Assuntos Regionais e Urbanos, Goiânia, Brasil, v. 2, n. 1, p. 71-92, 2016. Disponível em: https://seer.pucgolas.edu.br)

Na quarta fase, ocorreu que a

(Adaptado de: HADDAD, Marcos Bittar. A Expansão Capitalista em Goiás: da Incipente Mineração ao Século XX. Revista Baru - Revista Brasileira de Assuntos Regionais e Urbanos, Goiânia, Brasil, v. 2, n. 1, p. 71-92, 2016. Disponível em: https://seer.pucgolas.edu.br)

Na quarta fase, ocorreu que a

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066856

História e Geografia de Estados e Municípios

A imagem refere-se ao projeto de urbanização da cidade de Goiânia.

O contexto da fundação de Goiânia está descrito em:

O contexto da fundação de Goiânia está descrito em:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066857

História e Geografia de Estados e Municípios

Sobre as transformações do espaço agrícola goiano,