Questões de Concurso Público SEMEF Manaus - AM 2019 para Auditor Fiscal de Tributos Municipais

Foram encontradas 100 questões

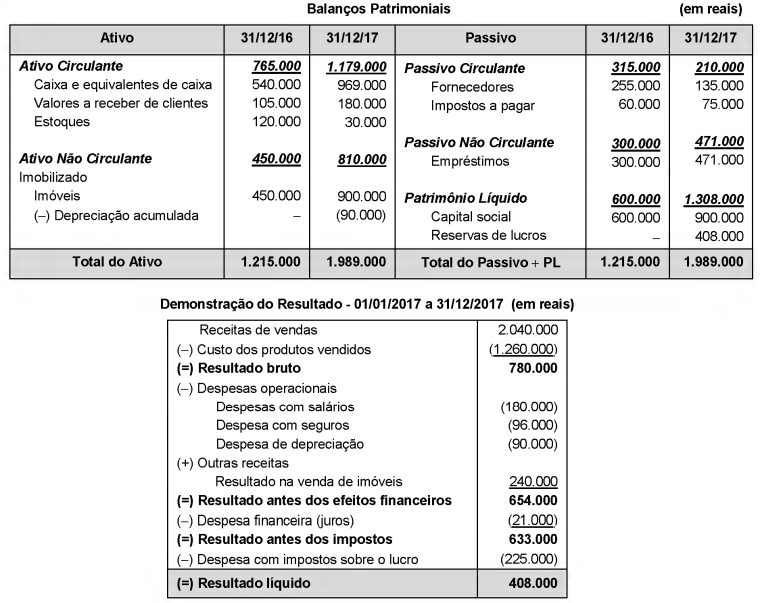

São apresentados abaixo os Balanços Patrimoniais em 31/12/16 e 31/12/17, e a Demonstração do Resultado de 2017 da empresa Celulares à Válvula S.A.

As seguintes informações adicionais são conhecidas:

O saldo da conta imóveis existente em 31/12/16 corresponde ao custo de um terreno que foi vendido à vista em 2017.

- No período não ocorreu o pagamento da despesa financeira (juros).

- O aumento de capital em 2017 foi realizado parte em dinheiro (R$ 150.000,00) e parte com a incorporação de imóveis no valor de R$ 150.000,00.

- Do valor dos demais imóveis adquiridos em 2017, R$ 150.000,00 foram pagos com recursos obtidos de um novo empréstimo e o restante com recursos próprios da empresa.

O caixa gerado nas atividades operacionais da empresa no ano de 2017 foi, em reais,

Utilizando os dados do Balanço Patrimonial de uma empresa em 31/12/2016, foram obtidas as seguintes informações:

- Ativo Não Circulante = R$ 2.100.000,00

- Passivo Circulante = R$ 800.000,00

- Índice de liquidez corrente = 1,5

- Concentração da dívida no curto prazo = 40%

Em 31/12/2015, o valor total do Patrimônio Líquido da empresa era R$ 1.160.000,00. Sabe-se que durante o ano 2016 não houve aumento de Capital nem proposta de distribuição de dividendos. Se ainda não foi realizada a distribuição do resultado obtido em 2016, o resultado Líquido obtido pela empresa neste período foi, em reais,

Considere as informações abaixo referentes à aquisição e à distribuição de 220 mochilas escolares em uma determinada entidade pública municipal.

25/01/2019: empenho da despesa no valor de R$ 11.000,00 referente à aquisição de 220 mochilas escolares.

05/02/2019: o fornecedor entregou as 220 mochilas escolares e, nesta mesma data, a despesa foi liquidada pelo valor total do empenho.

19/02/2019: pagamento da despesa referente à aquisição das 220 mochilas escolares pelo valor total do empenho.

04/03/2019: distribuição das 220 mochilas escolares aos alunos do ensino fundamental de uma escola municipal.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado de execução orçamentária, apurado conforme a Lei nº 4.320/1964, e o resultado patrimonial da entidade pública municipal foram impactados, respectivamente, em

Os dados foram extraídos das demonstrações contábeis de um determinado ente público municipal e são referentes ao exercício financeiro de 2018:

Valores em reais

Previsão atualizada da receita orçamentária................................................................................... 58.700.000.000,00

Receita orçamentária lançada......................................................................................................... 58.300.000.000,00

Receita orçamentária arrecadada.................................................................................................... 57.100.000.000,00

Dotação atualizada da despesa orçamentária............................................................................... 59.000.000.000,00

Despesa orçamentária empenhada ................................................................................................ 58.750.000.000,00

Despesa orçamentária liquidada..................................................................................................... 55.500.000.000,00

Despesa orçamentária paga........................................................................................................... 53.100.000.000,00

Transferências financeiras recebidas.............................................................................................. 9.250.000.000,00

Recebimento de caução depositada como garantia de contratos firmados.................................... 590.000.000,00

Pagamento de restos a pagar processados..................................................................................... 5.500.000.000,00

Pagamento de restos a pagar não processados............................................................................. 300.000.000,00

Reconhecimento de perdas involuntárias com estoques................................................................ 200.000.000,00

Reconhecimento de reversão de redução a valor recuperável de bens móveis............................. 980.000.000,00