Questões de Concurso Público ARTESP 2017 para Especialista em Regulação de Transporte I – Ciências Contábeis

Foram encontradas 16 questões

Em 2016, uma entidade pública adquiriu um equipamento pelo valor de R$ 560.000,00. Além disso, realizou gastos com serviços de terceiros/pessoa jurídica referentes a este ativo, sendo eles:

− Instalação e testes para verificação da adequação do funcionamento do equipamento no valor de R$ 90.000,00.

− Propaganda institucional sobre o novo equipamento no valor de R$ 60.000,00.

Em 01/11/2016, data em que o ativo foi colocado em condições de uso e que a entidade iniciou a sua utilização, a estimativa do valor residual do ativo foi R$ 50.000,00 e da sua vida útil de 5 anos. Para o cálculo da depreciação do ativo, é utilizado o método das quotas constantes.

Com base nessas informações, a variação patrimonial quantitativa diminutiva decorrente de Uso de Bens, Serviços e Consumo de Capital Fixo em 2016 foi, em reais,

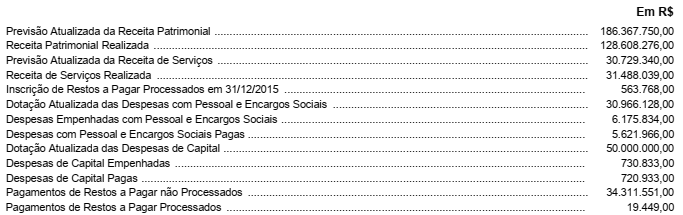

As seguintes informações, referentes ao exercício financeiro de 2015, foram extraídas do Balanço Orçamentário e do Balanço Financeiro de uma Agência Reguladora de Serviços Públicos Delegados:

Com base nessas informações, o resultado financeiro do exercício financeiro de 2015 evidenciado no Balanço Financeiro da

Agência Reguladora de Serviços Públicos Delegados foi, em reais,

Sobre os aspectos orçamentários para a contabilização das Parcerias Público-Privada – PPP, considere:

I. Os aportes de recursos destinados a obras e aquisição de bens reversíveis devem ser classificados orçamentariamente como despesas correntes com aporte de recursos pelo parceiro público em favor do parceiro privado decorrente de contrato de PPP.

II. As parcelas das contraprestações referentes à remuneração do parceiro privado pela prestação dos serviços em concessões comuns são, na essência, ajuda financeira. Dessa forma, devem ser classificadas orçamentariamente como despesas correntes com subvenções econômicas.

III. As parcelas das contraprestações referentes à remuneração do parceiro privado pela prestação dos serviços em concessões patrocinadas são decorrentes dos serviços prestados diretamente ou indiretamente ao parceiro público. Dessa forma, devem ser classificadas orçamentariamente como despesas correntes decorrentes de contrato de PPP, exceto subvenções econômicas, aporte e fundo garantidor.

IV. As parcelas das contraprestações referentes às despesas decorrentes da incorporação de bens de capital devem ser classificadas orçamentariamente como despesas de capital decorrentes de contrato de PPP, exceto subvenções econômicas, aporte e fundo garantidor.

Está correto o que se afirma APENAS em