Questões de Concurso Público SEFAZ-SP 2013 para Agente Fiscal de Rendas - Gestão Tributária - Prova 3

Foram encontradas 80 questões

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319280

Legislação Estadual

Restaurante Pastel de Vento Ltda., localizado em Mogi das Cruzes-SP, foi autuado pelo Fisco Paulista por desempenhar suas atividades sem a devida inscrição no Cadastro de Contribuintes do ICMS, bem como pela falta de pagamento do imposto, apurada pelo período de 2 anos em que esta situação irregular se verificou. Na data da lavratura do auto de infração, o total do débito fiscal lançado pelo Fisco somava R$ 50.000,00.

Em sua defesa, o contribuinte apontou incorreção no cálculo da multa e dos juros, argumento aceito pelo órgão de julgamento, que acabou por reduzir o débito fiscal para R$ 18.000,00.

(Dado: Valor da Unidade Fiscal do Estado de São Paulo - UFESP em 2012: R$ 18,44)

Contra esta decisão, devidamente publicada no Diário Eletrônico, cabe recurso :

Em sua defesa, o contribuinte apontou incorreção no cálculo da multa e dos juros, argumento aceito pelo órgão de julgamento, que acabou por reduzir o débito fiscal para R$ 18.000,00.

(Dado: Valor da Unidade Fiscal do Estado de São Paulo - UFESP em 2012: R$ 18,44)

Contra esta decisão, devidamente publicada no Diário Eletrônico, cabe recurso :

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319281

Legislação Estadual

John Smith, natural de Pindamonhangaba-SP, residente nos Estados Unidos desde 2000, faleceu em outubro de 2012 em Nova Jersey-EUA, durante passagem do furacão Sandy. Seu inventário está sendo processado naquele local. Viúvo, deixa dois filhos: Rui, domiciliado em Santa Bárbara d’Oeste-SP, e Eva, residente em Londrina-PR.

O patrimônio de John, na data de seu falecimento, era composto pelos seguintes itens:

I. casa térrea em Nova Jersey-EUA;

II. terreno em Barueri-SP, locado para uma empresa de arrendamento mercantil de veículos;

III. apartamento em Londrina-PR;

IV. veículo registrado e localizado em Nova Jersey-EUA;

V. ações representativas de parte do capital de empresa telefônica norte-americana, listadas na Bolsa de Valores de Nova York.

Em dezembro de 2012, embora já falecido, teve creditado a seu favor:

VI. aluguel do terreno em Barueri-SP;

VII. dividendos relativos às ações da empresa telefônica norte-americana.

Considerando a partilha de seus bens em partes iguais para cada um dos herdeiros, com base na Lei no 10.705/2000, incide ITCMD, em favor do Estado de São Paulo, o que está expresso em:

O patrimônio de John, na data de seu falecimento, era composto pelos seguintes itens:

I. casa térrea em Nova Jersey-EUA;

II. terreno em Barueri-SP, locado para uma empresa de arrendamento mercantil de veículos;

III. apartamento em Londrina-PR;

IV. veículo registrado e localizado em Nova Jersey-EUA;

V. ações representativas de parte do capital de empresa telefônica norte-americana, listadas na Bolsa de Valores de Nova York.

Em dezembro de 2012, embora já falecido, teve creditado a seu favor:

VI. aluguel do terreno em Barueri-SP;

VII. dividendos relativos às ações da empresa telefônica norte-americana.

Considerando a partilha de seus bens em partes iguais para cada um dos herdeiros, com base na Lei no 10.705/2000, incide ITCMD, em favor do Estado de São Paulo, o que está expresso em:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319282

Legislação Estadual

Segundo as disposições da Lei no 13.296/2008, relativamente às empresas locadoras de veículos e à sua atividade, é correto:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319283

Legislação Estadual

Durante operação de combate à sonegação de IPVA, deflagrada em setembro de 2012 pela Secretaria da Fazenda nas principais vias da capital paulista, Júlia fora abordada. Ao verificar a documentação por ela apresentada, o Agente Fiscal Marcelo constatou pelo Certificado de Registro e Licenciamento do Veículo - CRLV que o automóvel que conduzia não estava registrado em seu nome, mas no de Rafaela. Notou também que, juntamente com o CRLV, estava o Certificado de Registro de Veículo - CRV, preenchido e assinado em seu verso, com firma reconhecida por autenticidade, pelo qual se verificava a venda do veículo de Rafaela para Júlia, datada de novembro de 2010.

Em consulta à situação fiscal do veículo junto ao Cadastro de Contribuintes do IPVA, o Agente Fiscal Marcelo verificou a ausência de pagamento de IPVA para os exercícios de 2011 e 2012.

Neste cenário, Marcelo emitiu notificação de lançamento para que Rafaela realizasse o pagamento dos impostos devidos e acréscimos legais em 30 dias.

Lavrou ainda dois Autos de Infração e Imposição de Multa - AIIM, um contra Rafaela e outro contra Júlia, aplicando multa por deixar de comunicar o negócio jurídico às autoridades responsáveis pelo Cadastro de Contribuintes do IPVA.

Com base nos dados acima, e de acordo com as normas previstas na Lei no 13.296/2008 e no Decreto no 54.714/2009, o procedimento adotado pelo Agente Fiscal foi :

Em consulta à situação fiscal do veículo junto ao Cadastro de Contribuintes do IPVA, o Agente Fiscal Marcelo verificou a ausência de pagamento de IPVA para os exercícios de 2011 e 2012.

Neste cenário, Marcelo emitiu notificação de lançamento para que Rafaela realizasse o pagamento dos impostos devidos e acréscimos legais em 30 dias.

Lavrou ainda dois Autos de Infração e Imposição de Multa - AIIM, um contra Rafaela e outro contra Júlia, aplicando multa por deixar de comunicar o negócio jurídico às autoridades responsáveis pelo Cadastro de Contribuintes do IPVA.

Com base nos dados acima, e de acordo com as normas previstas na Lei no 13.296/2008 e no Decreto no 54.714/2009, o procedimento adotado pelo Agente Fiscal foi :

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319284

Legislação Estadual

Considere:

I. A empresa paulista Alfa, autuada por falta de pagamento de ICMS, apresenta defesa no posto fiscal de vinculação de seu estabelecimento.

II. Felipe, empresário de sucesso, nascido em 1980, teve sua carteira de identidade extraviada; comparece a um posto do Poupatempo e solicita segunda via.

III. A Universidade de São Paulo – USP, autarquia estadual, promove o registro de terreno recém-adquirido em Cubatão-SP no Cartório de Registro de Imóveis.

IV. O Sindicato dos Agentes Fiscais de Rendas do Estado de São Paulo - SINAFRESP registra documentos de interesse da categoria no Cartório de Registro de Títulos e Documentos

Com base nas Leis nos 7.645/1991 (que dispõe sobre a Taxa de Fiscalização e Serviços Diversos - TFSD) e 11.331/2002 (que dispõe sobre os emolumentos relativos aos atos praticados pelos serviços notariais e de registro), é devida a:

I. A empresa paulista Alfa, autuada por falta de pagamento de ICMS, apresenta defesa no posto fiscal de vinculação de seu estabelecimento.

II. Felipe, empresário de sucesso, nascido em 1980, teve sua carteira de identidade extraviada; comparece a um posto do Poupatempo e solicita segunda via.

III. A Universidade de São Paulo – USP, autarquia estadual, promove o registro de terreno recém-adquirido em Cubatão-SP no Cartório de Registro de Imóveis.

IV. O Sindicato dos Agentes Fiscais de Rendas do Estado de São Paulo - SINAFRESP registra documentos de interesse da categoria no Cartório de Registro de Títulos e Documentos

Com base nas Leis nos 7.645/1991 (que dispõe sobre a Taxa de Fiscalização e Serviços Diversos - TFSD) e 11.331/2002 (que dispõe sobre os emolumentos relativos aos atos praticados pelos serviços notariais e de registro), é devida a:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319285

Contabilidade Geral

A Empresa GAMA S.A. incorreu, durante o exercício social de 2012, em gastos com

I. atividades pré-operacionais e treinamento de pessoal.

II. aquisição de softwares, licenças e franquias.

III. aquisição de marcas, patentes e direitos de propriedade.

IV. publicidade e reorganização da sociedade.

Com base na Resolução no 1.303/2010 do CFC, enquadram-se na definição de Ativo Intangível e podem ser reconhecidos no Balanço Patrimonial de uma empresa os gastos relacionados em :

I. atividades pré-operacionais e treinamento de pessoal.

II. aquisição de softwares, licenças e franquias.

III. aquisição de marcas, patentes e direitos de propriedade.

IV. publicidade e reorganização da sociedade.

Com base na Resolução no 1.303/2010 do CFC, enquadram-se na definição de Ativo Intangível e podem ser reconhecidos no Balanço Patrimonial de uma empresa os gastos relacionados em :

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319286

Contabilidade Geral

O Balanço Patrimonial da Cia. Conservadora, apurado em 31/12/2012, após o reconhecimento da depreciação do exercício social de 2012 e antes de proceder aos testes de recuperabilidade de seus ativos, apresentou:

Para realizar o teste de recuperabilidade da máquina, foram identificados:

- Valor justo da máquina em 31/12/2012: R$ 19.000,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda) em 31/12/2012: R$ 2.000,00

- Tempo de vida útil remanescente estimado para a máquina em 31/12/2012: 3 anos

- Valor em uso em 31/12/2012: R$ 18.000,00

- Valor de venda estimado da máquina, no final de sua vida útil: R$ 1.500,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda), no final de sua vida útil: R$ 500,00.

- Taxa de desconto: 10% a.a.

Nessas condições, o valor registrado como perda por redução ao valor recuperável foi, em 31/12/2012, em R$:

Para realizar o teste de recuperabilidade da máquina, foram identificados:

- Valor justo da máquina em 31/12/2012: R$ 19.000,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda) em 31/12/2012: R$ 2.000,00

- Tempo de vida útil remanescente estimado para a máquina em 31/12/2012: 3 anos

- Valor em uso em 31/12/2012: R$ 18.000,00

- Valor de venda estimado da máquina, no final de sua vida útil: R$ 1.500,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda), no final de sua vida útil: R$ 500,00.

- Taxa de desconto: 10% a.a.

Nessas condições, o valor registrado como perda por redução ao valor recuperável foi, em 31/12/2012, em R$:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319287

Contabilidade Geral

A Casa de Espetáculos William Shakespeare realizou uma peça teatral, em outubro de 2012. De acordo com os critérios da Resolução CFC no 1.412/2012, a receita deveria ser reconhecida quando:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319288

Contabilidade Geral

A Cia. Global (controladora) possui 100% das ações da Cia. Marítima (controlada). No exercício de 2012, a Cia. Marítima vendeu produtos de sua industrialização para a controladora por R$ 480.000,00, obtendo um lucro de 20% sobre o custo das mercadorias vendidas. A Cia. Global vendeu para terceiros 80% do lote comprado, no mesmo exercício, por R$ 441.600,00. A parcela de lucros não realizados, remanescente nos estoques da controladora, a ser eliminada na consolidação das Demonstrações Financeiras do grupo, referentes ao exercício social de 2012 é, em R$:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319289

Contabilidade Geral

A Empresa Devedora S.A. adquiriu um financiamento de US$ 10,000.00 (dez mil dólares), em 1 de dezembro de 2012, e deverá quitá-lo, em 1 de outubro de 2013.

Na data da aquisição do financiamento, a taxa do dólar (cotação) era R$ 1,70. Sabendo-se que, em 31 de dezembro de 2012, o dólar estava cotado a R$ 1,45, a variação cambial, referente ao período de 01/12/2012 a 31/12/2012, foi :

Na data da aquisição do financiamento, a taxa do dólar (cotação) era R$ 1,70. Sabendo-se que, em 31 de dezembro de 2012, o dólar estava cotado a R$ 1,45, a variação cambial, referente ao período de 01/12/2012 a 31/12/2012, foi :

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319290

Contabilidade Geral

A Cia. Caleidoscópio, conforme deliberação da Assembleia de Acionistas, aumentou seu capital social de R$ 50.000,00 para R$ 60.000,00, com a emissão de 10 mil ações, cujo valor nominal foi de R$ 1,00 por ação. Dado o interesse do público pelas ações da empresa, foi resolvido que se cobraria um ágio de R$ 0,15 por ação. Dessa maneira, cada ação da Cia. Caleidoscópio foi colocada à venda por R$ 1,15. Os investidores pagaram à vista pelas ações.

Quando do pagamento efetuado pelos investidores, a Cia. Caleidoscópio reconheceu contabilmente um aumento no Capital Social de :

Quando do pagamento efetuado pelos investidores, a Cia. Caleidoscópio reconheceu contabilmente um aumento no Capital Social de :

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319291

Contabilidade Geral

Em 01/03/2013, a Empresa Esperança fez uma captação de recursos no mercado financeiro, por meio de debêntures, no valor de R$ 5.000.000,00, incorrendo em custos de transação no valor de R$ 450.000,00.

A taxa de juros compostos contratual da operação foi de 10% ao ano, sendo que a empresa fará o resgate das debêntures, num único pagamento (principal e juros), ao final de três anos.

Pelas regras atuais, em 01/03/2013, a Empresa Esperança:

A taxa de juros compostos contratual da operação foi de 10% ao ano, sendo que a empresa fará o resgate das debêntures, num único pagamento (principal e juros), ao final de três anos.

Pelas regras atuais, em 01/03/2013, a Empresa Esperança:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q319292

Contabilidade Geral

A Cia. Generosa efetuou as seguintes operações no mês de fevereiro de 2013:

- Compra de mercadorias a prazo, no valor de R$ 50.000,00, obtendo um desconto comercial de 10% no ato da compra.

- Venda de todas as mercadorias, à vista, por R$ 97.000,00, concedendo um desconto comercial de R$ 8.000,00 no ato da venda.

- Pagamento antecipado de uma duplicata, referente à compra a prazo, obtendo um desconto de R$ 3.000,00 sobre o valor da mesma.

- O comprador das mercadorias vendidas pela Cia. Generosa reclamou que houve divergência no tipo de mercadoria entregue, fato que motivou a concessão de um abatimento de R$ 4.000,00 sobre o valor da venda, a fim de evitar uma devolução de mercadorias

Desconsiderando os impostos incidentes sobre compras e vendas e sabendo-se que não havia estoque inicial, o lucro bruto obtido pela Cia. Generosa em fevereiro de 2013 foi, em R$:

- Compra de mercadorias a prazo, no valor de R$ 50.000,00, obtendo um desconto comercial de 10% no ato da compra.

- Venda de todas as mercadorias, à vista, por R$ 97.000,00, concedendo um desconto comercial de R$ 8.000,00 no ato da venda.

- Pagamento antecipado de uma duplicata, referente à compra a prazo, obtendo um desconto de R$ 3.000,00 sobre o valor da mesma.

- O comprador das mercadorias vendidas pela Cia. Generosa reclamou que houve divergência no tipo de mercadoria entregue, fato que motivou a concessão de um abatimento de R$ 4.000,00 sobre o valor da venda, a fim de evitar uma devolução de mercadorias

Desconsiderando os impostos incidentes sobre compras e vendas e sabendo-se que não havia estoque inicial, o lucro bruto obtido pela Cia. Generosa em fevereiro de 2013 foi, em R$:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319293

Contabilidade Geral

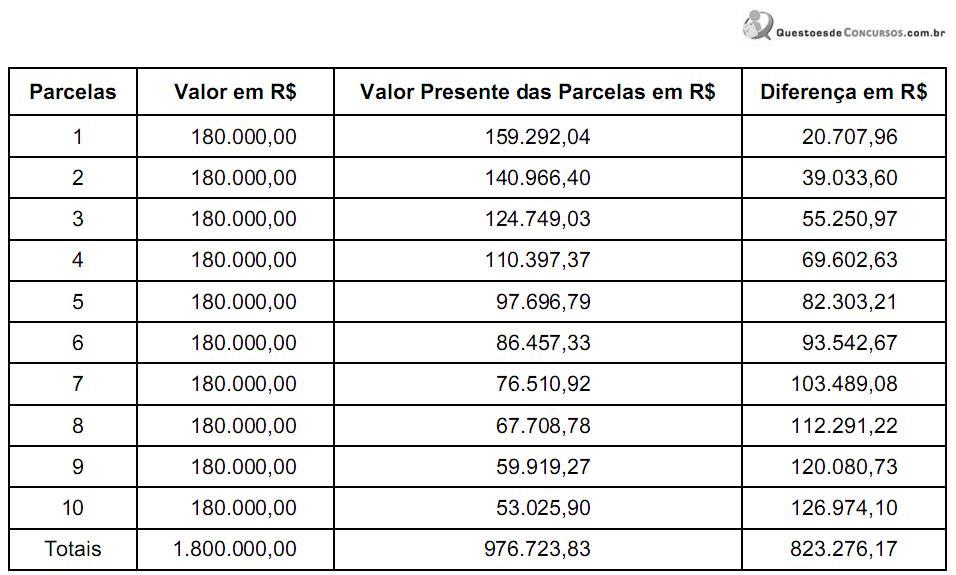

Em 01/02/2013, a empresa Ativa S.A. adquiriu uma máquina, no valor de R$ 2.000.000,00, diretamente do fornecedor. Pagou 10% do valor à vista e o restante será pago em 10 parcelas anuais de R$ 180.000,00, sendo a primeira a ser paga em 01/02/2014. A taxa de juros cobrada pelo credor foi de 13% ao ano. A seguir, a demonstração do valor presente das parcelas:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319294

Contabilidade Geral

A Cia. Futurista adquiriu 3% das ações da Cia. Atual, em 20/02/2013, por R$ 4.560,00. As sociedades não são do mesmo grupo nem estão sob controle comum. O investimento adquirido não caracteriza controle nem influência significativa sobre a investida, mas a Cia. Futurista possui a intenção de permanecer com este investimento por vários exercícios, ou seja, não há intenção de venda. Neste caso, o investimento, classificado no ativo não circulante da Cia. Futurista, será avaliado pelo:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319295

Contabilidade Geral

A Empresa Alfa S.A. recebeu do Município Beta uma área de 150.000 metros quadrados para a construção de uma unidade de produção, cujo valor justo era de R$ 350,00 o metro quadrado.

A lei municipal que autorizou a subvenção governamental (doação) da respectiva área impôs a seguinte restrição: a empresa deverá gerar 150 empregos diretos, consecutivamente, por um período, mínimo, de 15 anos. No momento do recebimento da doação, a empresa deve debitar:

A lei municipal que autorizou a subvenção governamental (doação) da respectiva área impôs a seguinte restrição: a empresa deverá gerar 150 empregos diretos, consecutivamente, por um período, mínimo, de 15 anos. No momento do recebimento da doação, a empresa deve debitar:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319296

Contabilidade Geral

A Empresa Aérea Voos Seguros (arrendatária) fechou contrato de arrendamento mercantil financeiro de uma aeronave para transporte de passageiros com uma Empresa Espanhola (arrendadora), sendo que a arrendatária possui a opção de compra do bem, no final do período, pelo valor de R$ 1.000,00.

Considere as seguintes informações:

- Período do contrato: 96 meses

- Vida útil econômica da aeronave: 100 meses

- Capacidade da aeronave: 80 passageiros

- Valor mensal do arrendamento mercantil: R$ 350.000,00

- Valor presente das contraprestações futuras: R$ 21.535.080,77

- Valor justo da aeronave: R$ 25.000.000,00

No início do prazo do arrendamento mercantil, na arrendatária, o valor do registro contábil do bem no ativo imobilizado deve ser, em R$:

Considere as seguintes informações:

- Período do contrato: 96 meses

- Vida útil econômica da aeronave: 100 meses

- Capacidade da aeronave: 80 passageiros

- Valor mensal do arrendamento mercantil: R$ 350.000,00

- Valor presente das contraprestações futuras: R$ 21.535.080,77

- Valor justo da aeronave: R$ 25.000.000,00

No início do prazo do arrendamento mercantil, na arrendatária, o valor do registro contábil do bem no ativo imobilizado deve ser, em R$:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319297

Contabilidade Geral

A Empresa Comercial Jacob & Frères vendeu mercadorias a prazo por R$ 200 milhões, sendo que o valor da venda à vista das mercadorias seria de R$ 175 milhões (valor justo).

O custo das mercadorias vendidas foi R$ 130 milhões. Nesta operação, há, apenas, a incidência de 18% de ICMS sobre as vendas.

Considerando que o financiamento das vendas a prazo não é prática usual da empresa e que a mesma utiliza ICMS com segregação entre a parcela sobre venda e a parcela sobre receita financeira, o valor do lucro bruto na operação foi, em milhões de reais:

O custo das mercadorias vendidas foi R$ 130 milhões. Nesta operação, há, apenas, a incidência de 18% de ICMS sobre as vendas.

Considerando que o financiamento das vendas a prazo não é prática usual da empresa e que a mesma utiliza ICMS com segregação entre a parcela sobre venda e a parcela sobre receita financeira, o valor do lucro bruto na operação foi, em milhões de reais:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319298

Contabilidade Geral

Texto associado

Considere as informações, a seguir, para responder à questão:

A Cia. ABC (Investidora) adquiriu, em 01 de dezembro de 20x1, 90% das ações da Cia. XYZ (Investida), que se encontra instalada em Portugal. Em 31 de dezembro de 20x1, a Cia. XYZ apresentou a seguinte posição financeira:

Considere as informações, a seguir, para responder à questão:

A Cia. ABC (Investidora) adquiriu, em 01 de dezembro de 20x1, 90% das ações da Cia. XYZ (Investida), que se encontra instalada em Portugal. Em 31 de dezembro de 20x1, a Cia. XYZ apresentou a seguinte posição financeira:

A conversão do Balanço Patrimonial da Cia. XYZ (para Reais), em 31/12/20x1, gera um registro na Conta Ajuste Acumulado de Conversão, na Cia. ABC, no valor de, em R$,

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319299

Contabilidade Geral

Texto associado

Considere as informações, a seguir, para responder à questão:

A Cia. ABC (Investidora) adquiriu, em 01 de dezembro de 20x1, 90% das ações da Cia. XYZ (Investida), que se encontra instalada em Portugal. Em 31 de dezembro de 20x1, a Cia. XYZ apresentou a seguinte posição financeira:

Considere as informações, a seguir, para responder à questão:

A Cia. ABC (Investidora) adquiriu, em 01 de dezembro de 20x1, 90% das ações da Cia. XYZ (Investida), que se encontra instalada em Portugal. Em 31 de dezembro de 20x1, a Cia. XYZ apresentou a seguinte posição financeira:

Com base nos dados contábeis fornecidos pela Cia. XYZ (Investida) e as cotações do € euro após a conversão, o valor do investimento da Cia. ABC (investidora) é, em 31 de dezembro de 20x1, em R$,