Questões de Concurso Público Prefeitura de Ampére - PR 2023 para Contador

Foram encontradas 40 questões

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583351

Contabilidade Pública

A Contabilidade dos Entes públicos tem

objetivos legais e visam dar transparência e

ampla publicidade com a gestão dos recursos

públicos. As receitas públicas representam

todos os valores recebidos pelo Ente e

através destes recursos os serviços serão

prestados para a população. Analise as

características da receita pública e assinale a

que apresenta uma afirmativa correta, do

ponto de vista orçamentário:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583352

Contabilidade Pública

Um Ente público necessita arrecadar e

classificar os ingressos financeiros recebidos

conforme determina a legislação brasileira,

fornecendo informações precisas para órgãos

de controle e para a sociedade. Assinale a

única receita que NÃO deve ser classificada

como receita orçamentária:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583353

Contabilidade Pública

Pede-se ao Candidato ao cargo de

Contador que assinale a única alternativa que

NÃO apresenta uma despesa classificada

como despesa orçamentária de custeio:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583354

Contabilidade Pública

Assinale o momento em que o

departamento de contabilidade da Prefeitura

Municipal deve realizar o empenho da

despesa contratada mediante Pregão

Eletrônico:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583355

Administração Financeira e Orçamentária

A Prefeitura Municipal contratou uma

empresa terceirizada para prestar serviços de

limpeza e conservação. Com base na

legislação vigente, assinale a alternativa que

apresenta o fato gerador que permite a

liquidação da despesa, sob o ponto de vista

orçamentário:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583356

Administração Financeira e Orçamentária

O Empenho da despesa representa a

formalização da obrigação constituída pelo

Estado para com o fornecedor. No caso de

despesas com energia elétrica, o Empenho

deve ser realizado na modalidade:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583357

Administração Financeira e Orçamentária

Utilize as informações abaixo para

resolver a questão:

- Operação de crédito aprovada pelo poder legislativo sem vinculação orçamentária: R$ 1.200.000,00.

- Cancelamento parcial de dotação orçamentária R$ 300.000,00.

- Receita Extraorçamentária R$ 200.000,00.

- Excesso de arrecadação no exercício R$ 150.000,00.

Com base na legislação vigente, assinale o montante disponível para abertura de créditos adicionais especiais ou suplementares:

- Operação de crédito aprovada pelo poder legislativo sem vinculação orçamentária: R$ 1.200.000,00.

- Cancelamento parcial de dotação orçamentária R$ 300.000,00.

- Receita Extraorçamentária R$ 200.000,00.

- Excesso de arrecadação no exercício R$ 150.000,00.

Com base na legislação vigente, assinale o montante disponível para abertura de créditos adicionais especiais ou suplementares:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583358

Contabilidade Pública

Ao final do exercício financeiro de 2022

foram verificados os seguintes dados na

contabilidade de um Ente público:

- Despesas empenhadas no período R$ 4.600.000,00.

- Despesas liquidadas no período R$ 4.100.000,00.

- Despesas pagas no período R$ 3.900.000,00.

Com base nos dados apresentados, assinale a alternativa que apresenta o valor total inscrito em Restos a pagar processados:

- Despesas empenhadas no período R$ 4.600.000,00.

- Despesas liquidadas no período R$ 4.100.000,00.

- Despesas pagas no período R$ 3.900.000,00.

Com base nos dados apresentados, assinale a alternativa que apresenta o valor total inscrito em Restos a pagar processados:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583359

Contabilidade Pública

Quando os elementos do ativo imobilizado

tiverem vida útil econômica limitada, ficam

sujeitos a depreciação sistemática durante

esse período. Assinale a única alternativa

Incorreta acerca dos registros contábeis da

depreciação dos Ente públicos:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583360

Contabilidade Pública

Do ponto de vista patrimonial (não

orçamentário), a despesa (VPD) decorrente do

adiantamento de recursos para atender

despesas quando o servidor estiver em

viagem em razão do seu trabalho, será

considerada realizada no momento:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583361

Contabilidade Geral

Assinale a única alternativa que apresenta

um registro contábil incorreto que pode

evidenciar um saldo do Ativo maior do que o

saldo correto:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583362

Contabilidade Geral

Recebida a nota fiscal de um prestador de

serviço com as seguintes informações:

- Valor bruto dos serviços R$ 7.000,00.

- Imposto sobre serviços (5%) R$ 350,00.

- INSS sobre os serviços (11%) R$ 770,00.

Considerando a retenção de todos os tributos destacados acima, assinale a alternativa que apresenta, respectivamente, o valor total da despesa e o aumento do Passivo após os registros contábeis da nota fiscal:

- Valor bruto dos serviços R$ 7.000,00.

- Imposto sobre serviços (5%) R$ 350,00.

- INSS sobre os serviços (11%) R$ 770,00.

Considerando a retenção de todos os tributos destacados acima, assinale a alternativa que apresenta, respectivamente, o valor total da despesa e o aumento do Passivo após os registros contábeis da nota fiscal:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583363

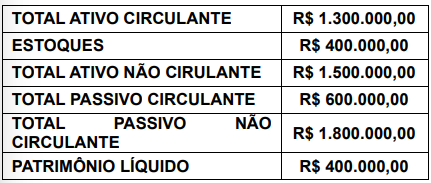

Análise de Balanços

Uma empresa interessada em participar de

uma licitação pública apresentou suas

demonstrações contábeis. Foi solicitado ao

Contador do Ente que verificasse o índice de

liquidez seca do proponente:

Dados do Balanço

O índice solicitado corresponde a:

Dados do Balanço

O índice solicitado corresponde a:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583364

Contabilidade Pública

Na Demonstração Financeira para Entes

públicos denominada Balanço Orçamentário,

a Reserva de Contingência faz parte do grupo

das:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583365

Contabilidade Pública

Na Demonstração das Variações

Patrimoniais, o Custo das Mercadorias e

Produtos Vendidos, e dos Serviços Prestados

é classificado como:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583366

Contabilidade Pública

A Lei de Responsabilidade Fiscal

estabeleceu os limites percentuais de gastos

e critérios para recondução ao limite, nos

casos de serem ultrapassados. O intuito

principal foi de assegurar equilíbrio fiscal e previsibilidade na gestão financeira dos Entes

públicos. Sabendo o limite de gastos total

com pessoal, considerando os últimos doze

meses, foi de R$ 7.200.000,00. Este limite deve

atender as despesas dos Poderes Executivo e

Legislativo do Município, segundo a Lei de

Responsabilidade Fiscal. Com base nos

dados apresentados, assinale a alternativa

que apresenta o valor da Receita Corrente

Líquida do Ente no Período:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583367

Direito Financeiro

A Lei de Responsabilidade prevê

operações de crédito por antecipação da

receita orçamentária, para situações de

necessidade momentânea de recursos

financeiros por parte dos Entes públicos. No

que se refere à taxa de juros da operação, é

correto afirmar que:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583368

Direito Financeiro

Como forma de controle dos gastos com

pessoal, a Lei de Responsabilidade Fiscal

considera nulo o ato de que resulte aumento

da despesa com pessoal no período de:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583369

Administração Financeira e Orçamentária

Assinale a alternativa que apresenta,

respectivamente, a periodicidade da

elaboração do Relatório Resumido da

Execução Orçamentária e do Relatório de

Gestão Fiscal, para um Município com

população superior a cinquenta mil

habitantes:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Ampére - PR

Prova:

FAU - 2023 - Prefeitura de Ampére - PR - Contador |

Q3583370

Contabilidade Geral

Para fins de auditoria, o ato nãointencional de omissão, desatenção,

desconhecimento ou má interpretação de

fatos na elaboração de registros, informações

e demonstrações contábeis, bem como de

transações e operações da entidade, tanto em

termos físicos quanto monetários, é

denominado como: