Questões de Concurso Público TRE-SC 2005 para Analista Judiciário - Contador

Foram encontradas 10 questões

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262819

Contabilidade Geral

Analise as afirmativas abaixo.

I - Na determinação da base de cálculo sujeita à incidência mensal do imposto de renda devido pela pessoa física, poderão ser deduzidas as importâncias pagas a título de pensão alimentícia face às normas do direito de família.

II - A partir de 01/01/2003, a pessoa jurídica cuja receita bruta total, no ano-calendário anterior, tiver sido igual ou inferior a R$ 48.000.000,00 (quarenta e oito milhões de reais), ou a R$ 4.000.000,00 (quatro milhões de reais) multiplicados pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 (doze) meses, poderá optar pelo regime de tributação com base no lucro presumido.

III - A empresa tributada com base no lucro presumido (RIR/99) não poderá reconhecer as receitas das vendas de bens e serviços, na medida de seus recebimentos, ou seja, no regime de caixa, para fins de determinação da base de cálculo do lucro presumido.

IV - O valor da reserva de reavaliação será computado na determinação do lucro real, no período de apuração em que o ativo permanente for reavaliado. No caso de alienação do bem reavaliado, o valor da reserva de reavaliação não será computado na determinação do lucro real.

V - Estão isentos de tributação na fonte e na declaração de ajuste anual dos rendimentos auferidos por trabalhadores assalariados a indenização e o aviso prévio recebidos por despedidas ou rescisões de contrato de trabalho, até o limite garantido por lei.

Assinale a alternativa CORRETA.

I - Na determinação da base de cálculo sujeita à incidência mensal do imposto de renda devido pela pessoa física, poderão ser deduzidas as importâncias pagas a título de pensão alimentícia face às normas do direito de família.

II - A partir de 01/01/2003, a pessoa jurídica cuja receita bruta total, no ano-calendário anterior, tiver sido igual ou inferior a R$ 48.000.000,00 (quarenta e oito milhões de reais), ou a R$ 4.000.000,00 (quatro milhões de reais) multiplicados pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 (doze) meses, poderá optar pelo regime de tributação com base no lucro presumido.

III - A empresa tributada com base no lucro presumido (RIR/99) não poderá reconhecer as receitas das vendas de bens e serviços, na medida de seus recebimentos, ou seja, no regime de caixa, para fins de determinação da base de cálculo do lucro presumido.

IV - O valor da reserva de reavaliação será computado na determinação do lucro real, no período de apuração em que o ativo permanente for reavaliado. No caso de alienação do bem reavaliado, o valor da reserva de reavaliação não será computado na determinação do lucro real.

V - Estão isentos de tributação na fonte e na declaração de ajuste anual dos rendimentos auferidos por trabalhadores assalariados a indenização e o aviso prévio recebidos por despedidas ou rescisões de contrato de trabalho, até o limite garantido por lei.

Assinale a alternativa CORRETA.

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262820

Contabilidade Geral

A Cia. Gama alugou um terreno no início de setembro de 2003 e nele realizou benfeitorias para

uso em seus negócios, no valor de R$ 9.000,00. O contrato de locação estabelecido foi de 3 (três)

anos e a benfeitoria foi realizada no início do mês de setembro de 2003. O valor da amortização a

ser lançado em cada período-base anual, a partir de 2003, é de, respectivamente, em R$:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

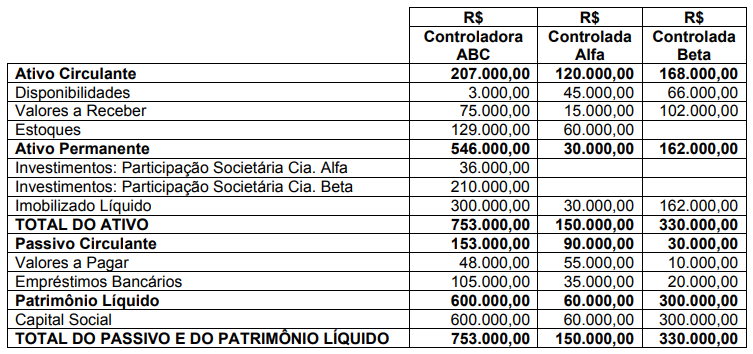

Q2262821

Contabilidade Geral

A empresa controladora ABC possuía 60% da controlada ALFA e 70% da controlada BETA. Os investimentos nas controladas foram avaliados pelo MEP – Método da Equivalência Patrimonial. Em

31/12/2004 a companhia controladora ABC tinha a receber R$ 4.000,00 da controlada ALFA.

Em 31/12/2004 os balanços patrimoniais da companhia ABC e de suas controladas eram os

seguintes:

Para efeito de Consolidação das Demonstrações Contábeis, o valor apurado que corresponde às participações dos acionistas não-controladores (minoritários) é de:

Para efeito de Consolidação das Demonstrações Contábeis, o valor apurado que corresponde às participações dos acionistas não-controladores (minoritários) é de:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262822

Contabilidade Geral

Em 31/12/2004 a Cia. Santa Catarina tinha registrado em seu Ativo Imobilizado um equipamento no

valor de R$ 22.000,00 e uma Depreciação Acumulada correspondente de R$ 9.200,00. No dia

02/01/2005 esta máquina foi reavaliada para R$ 21.500,00. O valor que será lançado na conta de

Reserva de Reavaliação será de:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262823

Contabilidade Geral

Considere que a empresa ALFA detém 55% do Patrimônio Líquido da empresa BETA e que em

31/12/2004 a empresa BETA tinha um Patrimônio Líquido de R$ 500.000,00. Considere ainda

que os investimentos de ALFA em BETA são avaliados pelo MEP - Método da Equivalência Patrimonial - e que durante o ano de 2004 ocorreram as seguintes operações:

a) em setembro de 2004 a empresa ALFA vendeu R$ 200.000,00 em mercadorias para a empresa BETA, com uma margem bruta de 30%, e a empresa BETA só vendeu 40% dessas mercadorias para terceiros;

b) em novembro de 2004 a empresa BETA vendeu, por R$ 300.000,00, mercadorias para a empresa ALFA e a empresa ALFA vendeu 50% dessas mercadorias para terceiros. O custo dessas mercadorias para a empresa BETA foi de R$ 230.000,00.

Qual o valor dos investimentos de ALFA em BETA em 31/12/2004, de acordo com a CVM - Comissão de Valores Mobiliários e de acordo com a Lei 6.404/76, respectivamente?

a) em setembro de 2004 a empresa ALFA vendeu R$ 200.000,00 em mercadorias para a empresa BETA, com uma margem bruta de 30%, e a empresa BETA só vendeu 40% dessas mercadorias para terceiros;

b) em novembro de 2004 a empresa BETA vendeu, por R$ 300.000,00, mercadorias para a empresa ALFA e a empresa ALFA vendeu 50% dessas mercadorias para terceiros. O custo dessas mercadorias para a empresa BETA foi de R$ 230.000,00.

Qual o valor dos investimentos de ALFA em BETA em 31/12/2004, de acordo com a CVM - Comissão de Valores Mobiliários e de acordo com a Lei 6.404/76, respectivamente?