Questões de Concurso Público Prefeitura de Jundiaí do Sul - PR 2025 para Contador

Foram encontradas 50 questões

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957978

Contabilidade Geral

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, as demonstrações

contábeis têm por objetivo apresentar de forma estruturada a posição patrimonial e financeira, o

desempenho e os fluxos de caixa da entidade. Assim, o conjunto completo de demonstrações contábeis

inclui ao final de cada exercício social:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957979

Contabilidade Geral

A Cia Gama presta serviços de auditoria e possui a sua sede no interior do Paraná. Em janeiro de 2025,

a entidade decidiu abrir uma filial no Ceará e transferiu um grupo de funcionários para trabalhar na

nova filial. Esses funcionários passaram a morar em um imóvel da que pertence à empresa. Pela

estadia, cada funcionário paga um aluguel de R$ 2.000,00 por mês. Tal imóvel deve ser contabilizado

no Balanço Patrimonial da Cia Gama como:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957980

Contabilidade Geral

Em 01/04/2023, uma confecção adquiriu uma máquina de bordado por R$ 1.200,00. Na data da

aquisição, estimou que usaria o equipamento durante 5 anos e que, ao final desse período, poderia

vendê-lo por R$ 200,00. Em 01/01/2025, a empresa revisou suas estimativas e concluiu que poderia

utilizar a máquina por mais 4 anos, a partir dessa data, e que seu valor residual seria zero. Com base

na NBC TG 27 (R4) – Ativo Imobilizado, o valor contábil da máquina de bordado em 31/12/2025 é:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957981

Contabilidade Geral

A empresa Alfa Indústria S.A. possuía, em 31/12/2024, um equipamento registrado no ativo

imobilizado com custo de aquisição de R$ 600.000,00 e depreciação acumulada de R$ 200.000,00,

totalizando um valor contábil líquido de R$ 400.000. Ao realizar o teste de recuperabilidade desse

ativo, foram apurados os seguintes valores:

• Valor em uso: R$ 370.000,00

• Valor justo: R$ 390.000,00

Com base nas informações, o valor recuperável e o ajuste a ser reconhecido por perda estimada por desvalorização (impairment) são, respectivamente:

• Valor em uso: R$ 370.000,00

• Valor justo: R$ 390.000,00

Com base nas informações, o valor recuperável e o ajuste a ser reconhecido por perda estimada por desvalorização (impairment) são, respectivamente:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957982

Contabilidade Geral

Com base na ITG 2000 (R1), acerca da escrituração contábil, assinale a alternativa INCORRETA.

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957983

Contabilidade Geral

Para a existência de passivo, a entidade deve ter, de acordo com a Estrutura Conceitual básica para

Relatório Financeiro do Conselho Federal de Contabilidade:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957984

Análise de Balanços

Um investidor está avaliando o desempenho econômico-financeiro de uma empresa. Primeiro, ele

deseja compreender como a entidade está obtendo seus recursos financeiros para financiar suas

atividades. Em seguida, pretende verificar como está sendo remunerado o capital investido, a fim de

comparar com outras oportunidades de investimento.

Para atingir esses dois objetivos, o investidor deve analisar, respectivamente, os indicadores de:

Para atingir esses dois objetivos, o investidor deve analisar, respectivamente, os indicadores de:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957985

Análise de Balanços

Entre outros valores, constam no Balanço Patrimonial de uma companhia os seguintes saldos em reais:

-Caixa e equivalentes: R$ 2.400,00

-Contas a receber: R$ 3.600,00

-Estoques: R$ 4.000,00

-Ativo Circulante: R$ 10.000,00

-Passivo Circulante: R$ 8.000,00

Considerando exclusivamente esses dados, qual é o índice de liquidez imediata da empresa?

-Caixa e equivalentes: R$ 2.400,00

-Contas a receber: R$ 3.600,00

-Estoques: R$ 4.000,00

-Ativo Circulante: R$ 10.000,00

-Passivo Circulante: R$ 8.000,00

Considerando exclusivamente esses dados, qual é o índice de liquidez imediata da empresa?

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957986

Contabilidade Pública

Segundo a Lei nº 4.320/1964, o ato da repartição competente, que verifica a procedência do crédito

fiscal e a pessoa que lhe é devedora e inscreve o débito desta é conhecido como:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957987

Administração Financeira e Orçamentária

A despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o

funcionamento e manutenção dos serviços públicos prestados à sociedade. Os dispêndios, assim como

os ingressos, são tipificados em orçamentários e extraorçamentários. As despesas orçamentárias são

aquelas que dependem de autorização legislativa e crédito orçamentário correspondente para serem

realizadas. Nesse contexto, relacione os tipos de despesas orçamentárias listados à respectiva aplicação

exemplificativa e, então, assinale a alternativa com a sequência correta.

1. Juros e Encargos da Dívida

2. Investimentos

3. Inversões financeiras

4. Outras Despesas Correntes

( ) Despesas com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte.

( ) Pagamento de comissões e outros encargos de operações de crédito internas e externas contratadas.

( ) Dispêndios com a aquisição de instalações, equipamentos e material permanente.

( ) Aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital.

1. Juros e Encargos da Dívida

2. Investimentos

3. Inversões financeiras

4. Outras Despesas Correntes

( ) Despesas com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte.

( ) Pagamento de comissões e outros encargos de operações de crédito internas e externas contratadas.

( ) Dispêndios com a aquisição de instalações, equipamentos e material permanente.

( ) Aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital.

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957988

Contabilidade Pública

Ao analisar a contabilidade da prefeitura de Jundiaí do Sul/PR, um auditor constatou que há R$ 12

milhões em despesas empenhadas e liquidadas no exercício anterior, mas ainda não pagas, e R$ 5 milhões em despesas que não foram empenhadas nem registradas à época, embora o serviço tenha sido

efetivamente prestado.

No exercício atual, essas despesas deverão ser tratadas, respectivamente, como:

No exercício atual, essas despesas deverão ser tratadas, respectivamente, como:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957989

Direito Financeiro

Assinale a alternativa que preenche CORRETAMENTE a lacuna a seguir.

A ___________ é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez.

A ___________ é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez.

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957990

Contabilidade Pública

Acerca do propósito das demonstrações contábeis no setor público, analise as afirmativas a seguir.

I. As demonstrações contábeis no setor público devem fornecer informações que subsidiem a tomada de decisão, a prestação de contas e a responsabilização (accountability) da entidade.

II. Entre os objetivos das demonstrações contábeis estão informar sobre as fontes, alocações e usos de recursos financeiros, bem como sobre a capacidade da entidade de financiar suas atividades e cumprir suas obrigações.

III. As demonstrações contábeis no setor público têm como finalidade demonstrar a lucratividade da entidade e maximizar retorno aos investidores, alinhando-se ao propósito das entidades privadas.

IV. As demonstrações contábeis podem ter função prospectiva, permitindo prever recursos necessários à continuidade das operações e os riscos associados.

V. Informação suplementar, exceto demonstrativos não financeiros, pode ser apresentada junto com as demonstrações contábeis no intuito de proporcionar uma visão mais abrangente das atividades da entidade durante o período.

Está CORRETO o que se afirma em:

I. As demonstrações contábeis no setor público devem fornecer informações que subsidiem a tomada de decisão, a prestação de contas e a responsabilização (accountability) da entidade.

II. Entre os objetivos das demonstrações contábeis estão informar sobre as fontes, alocações e usos de recursos financeiros, bem como sobre a capacidade da entidade de financiar suas atividades e cumprir suas obrigações.

III. As demonstrações contábeis no setor público têm como finalidade demonstrar a lucratividade da entidade e maximizar retorno aos investidores, alinhando-se ao propósito das entidades privadas.

IV. As demonstrações contábeis podem ter função prospectiva, permitindo prever recursos necessários à continuidade das operações e os riscos associados.

V. Informação suplementar, exceto demonstrativos não financeiros, pode ser apresentada junto com as demonstrações contábeis no intuito de proporcionar uma visão mais abrangente das atividades da entidade durante o período.

Está CORRETO o que se afirma em:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957991

Contabilidade Pública

Segundo o MCASP - 11ª Edição, a necessidade de evidenciar com qualidade os fenômenos patrimoniais

e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor

público tornaram imprescindível a elaboração de um plano de contas com abrangência nacional

(PCASP), cuja metodologia, estrutura, regras, conceitos e funcionalidades permitissem a obtenção de

dados que atendessem aos diversos usuários da informação contábil.

Sobre as regras de integridade do PCASP, assinale a alternativa CORRETA.

Sobre as regras de integridade do PCASP, assinale a alternativa CORRETA.

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

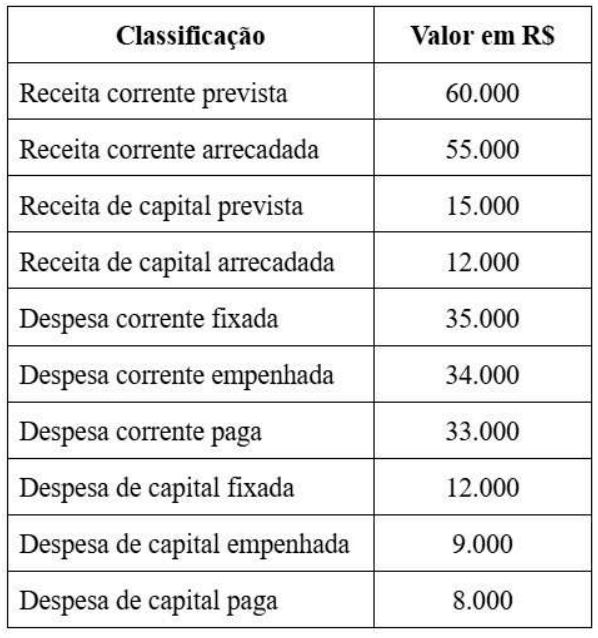

Q3957992

Contabilidade Pública

Determinado ente público apresentou, em 31/12/2024, os seguintes saldos consolidados:

Considerando apenas as informações do quadro, assinale a alternativa que evidencia CORRETAMENTE o resultado orçamentário do período.

Considerando apenas as informações do quadro, assinale a alternativa que evidencia CORRETAMENTE o resultado orçamentário do período.

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957993

Contabilidade Pública

Durante o exercício de 2024, um órgão público adquiriu materiais de expediente para o almoxarifado

no valor total de R$ 600.000,00, mantendo o controle patrimonial de estoques.

Considerando que, até o final do exercício, foram consumidos 40% dos materiais adquiridos, assinale a alternativa que representa o registro CORRETO na Demonstração das Variações Patrimoniais (DVP).

Considerando que, até o final do exercício, foram consumidos 40% dos materiais adquiridos, assinale a alternativa que representa o registro CORRETO na Demonstração das Variações Patrimoniais (DVP).

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957994

Administração Financeira e Orçamentária

Os princípios orçamentários norteiam a elaboração e a execução do orçamento público, assegurando

coerência, transparência e responsabilidade na gestão fiscal. Com base nesses princípios, relacione os

itens a seguir e, então, assinale a alternativa com a sequência CORRETA.

1. Universalidade

2. Unidade

3. Transparência

4. Publicidade

( ) A LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

( ) O orçamento deve ser divulgado de forma ampla e acessível ao público.

( ) Cada ente federativo deve elaborar um único orçamento, consolidando todas as receitas e despesas em um documento único.

( ) O governo deve divulgar informações claras e compreensíveis sobre a arrecadação e execução orçamentária, promovendo a prestação de contas.

1. Universalidade

2. Unidade

3. Transparência

4. Publicidade

( ) A LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

( ) O orçamento deve ser divulgado de forma ampla e acessível ao público.

( ) Cada ente federativo deve elaborar um único orçamento, consolidando todas as receitas e despesas em um documento único.

( ) O governo deve divulgar informações claras e compreensíveis sobre a arrecadação e execução orçamentária, promovendo a prestação de contas.

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957995

Direito Financeiro

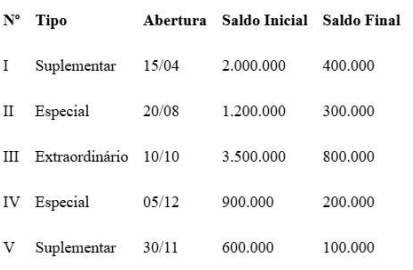

Ao final do exercício, Mel, contadora recém empossada do Município de Jundiaí do Sul/PR, elaborou o

levantamento dos saldos dos créditos adicionais abertos durante o exercício, conforme quadro a seguir

(valores em reais).

Considerando as regras previstas na Constituição Federal de 1988 e na Lei nº 4.320/64, Mel informará que poderão ter seus saldos reabertos no exercício seguinte os créditos adicionais de nº:

Considerando as regras previstas na Constituição Federal de 1988 e na Lei nº 4.320/64, Mel informará que poderão ter seus saldos reabertos no exercício seguinte os créditos adicionais de nº:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957996

Administração Financeira e Orçamentária

Durante o exercício financeiro de 2025, o Prefeito do Município Z constatou que os recursos previstos

na Lei Orçamentária Anual para o Programa de Merenda Escolar tornaram-se insuficientes, em razão

do aumento no número de alunos matriculados na rede municipal. Para reforçar a dotação

orçamentária existente, o tipo de crédito adicional que deverá ser aberto é:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957997

Administração Financeira e Orçamentária

A Constituição Federal de 1988 instituiu um sistema integrado de planejamento e orçamento,

composto por instrumentos legais que buscam garantir a coerência entre as políticas públicas e a

alocação de recursos financeiros. Entre esses instrumentos, aquele que define as metas e prioridades da

administração pública para um exercício financeiro, orientando a elaboração do orçamento, é: