Questões de Concurso Público SET-RN 2005 para Auditor Fiscal do Tesouro Estadual, Prova 1

Foram encontradas 60 questões

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42542

Contabilidade Geral

Assinale a opção que responde corretamente à questão.

São grupos e subgrupos que fazem parte do ativo no balanço patrimonial:

São grupos e subgrupos que fazem parte do ativo no balanço patrimonial:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42543

Contabilidade Geral

Às 9 horas do dia 25 de novembro, a empresa Alvoradinha Ltda. praticou o seguinte fato contábil: recebimento, em cheque, de duplicatas no valor de R$ 2.200,00, com incidência de juros à taxa de 10% (dez por cento). Para contabilizar aludido fenômeno patrimonial em um único lançamento o Contador deverá fazê-lo como segue.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42544

Contabilidade Geral

A empresa de Comércio Interior & Cia. possuía R$ 10 mil em mercadorias, R$ 10 mil em móveis, R$ 15 mil de dívidas em duplicatas, R$ 2 mil de prejuízos, R$ 12 mil de capital e R$ 5 mil em dinheiro.

Ao contabilizar as operações realizadas e elaborar as demonstrações contábeis cabíveis, a empresa vai demonstrar os seguintes valores:

Ao contabilizar as operações realizadas e elaborar as demonstrações contábeis cabíveis, a empresa vai demonstrar os seguintes valores:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42545

Contabilidade Geral

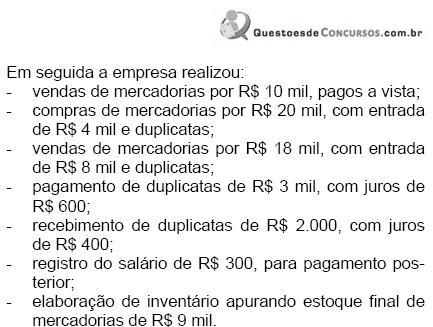

O movimento de negócios da empresa Comercial Limitada durante o mês de maio/2004 foi o abaixo demonstrado, em ordem cronológica.

1- venda de móveis e utensílios usados: três unidades por R$ 1.500,00, a prazo;

2- compra de bens para revender: cem unidades por R$ 21.000,00, a prazo;

3- venda de bens destinados a venda: oitenta unidades por R$ 19.000,00, a vista;

4- pagamento de dívidas de R$ 6.000,00 com descontos de 15%, em cheque;

5- recebimento de títulos de R$ 4.000,00 com descontos de 15%, em dinheiro;

6- compra de bens para revender: 50 unidades por R$ 12.000,00, a vista; e

7- venda de bens destinados a venda: 60 unidades por R$ 18.000,00.

Ao final do mês a empresa promoveu os ajustes fiscais de ICMS, que incidem sobre compras e vendas à alíquota de 12%. O inventário anterior de mercadorias era de quarenta unidades ao custo unitário de R$ 200,00 e a alienação dos móveis usados causou perdas de R$ 380,00.

Com base nas informações supracitadas, após as contabilizações de praxe, podemos dizer que foram apurados os seguintes valores:

1- venda de móveis e utensílios usados: três unidades por R$ 1.500,00, a prazo;

2- compra de bens para revender: cem unidades por R$ 21.000,00, a prazo;

3- venda de bens destinados a venda: oitenta unidades por R$ 19.000,00, a vista;

4- pagamento de dívidas de R$ 6.000,00 com descontos de 15%, em cheque;

5- recebimento de títulos de R$ 4.000,00 com descontos de 15%, em dinheiro;

6- compra de bens para revender: 50 unidades por R$ 12.000,00, a vista; e

7- venda de bens destinados a venda: 60 unidades por R$ 18.000,00.

Ao final do mês a empresa promoveu os ajustes fiscais de ICMS, que incidem sobre compras e vendas à alíquota de 12%. O inventário anterior de mercadorias era de quarenta unidades ao custo unitário de R$ 200,00 e a alienação dos móveis usados causou perdas de R$ 380,00.

Com base nas informações supracitadas, após as contabilizações de praxe, podemos dizer que foram apurados os seguintes valores:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42546

Contabilidade Geral

A empresa Beta S/A, pertencendo ao mesmo ramo de atividade da empresa Alfa S/A, resolveu com ela estabelecer uma coligação acionária. Para isso adquiriu 20% das ações emitidas por Alfa S/A, pagando R$ 3,50 por unidade, com o cheque 850.013 do Banco do Brasil S/A.

A empresa Alfa S/A tem capital social no valor de R$ 320.000,00, composto de 100 mil ações, e patrimônio líquido no valor de R$ 340.000,00.

Sabendo-se que o investimento de Beta S/A deverá ser avaliado pelo método da Eqüivalência Patrimonial, podemos dizer que sua contabilidade deverá registrar o fato acima da seguinte forma:

A empresa Alfa S/A tem capital social no valor de R$ 320.000,00, composto de 100 mil ações, e patrimônio líquido no valor de R$ 340.000,00.

Sabendo-se que o investimento de Beta S/A deverá ser avaliado pelo método da Eqüivalência Patrimonial, podemos dizer que sua contabilidade deverá registrar o fato acima da seguinte forma: