Questões de Concurso Público IFAL 2026 para Professor EBTT - Contabilidade

Foram encontradas 50 questões

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957783

Auditoria Governamental

Uma equipe de auditoria interna governamental avaliou um

programa municipal de concessão de subsídios ao transporte

coletivo urbano. O programa previa metas de ampliação do

acesso da população de baixa renda, com repasses mensais às

empresas operadoras, mediante comprovação de cumprimento

de indicadores de desempenho.

Durante os trabalhos, foram identificados os seguintes aspectos:

1. os repasses financeiros estavam devidamente autorizados e registrados, conforme a legislação vigente;

2. os indicadores utilizados para liberação dos recursos eram baseados em informações fornecidas pelas próprias empresas, sem validação independente;

3. houve aumento relevante dos gastos públicos com o programa, sem evidência consistente de ampliação proporcional do acesso ao serviço;

4. inexistiam procedimentos formais de monitoramento contínuo dos resultados por parte da administração pública.

Considerando a atuação da auditoria no setor público, sob a perspectiva de conformidade, de gestão de riscos e de avaliação de desempenho, dadas as afirmativas,

I. A regularidade formal dos repasses financeiros é suficiente para caracterizar a adequada aplicação dos recursos públicos, desde que observadas as normas legais e orçamentárias.

II. A ausência de validação independente dos indicadores utilizados para liberação de recursos representa fragilidade de controle, devendo ser considerada na avaliação do risco de distorção e de ineficiência do programa.

III. O aumento dos gastos, desacompanhado de evidências de melhoria nos resultados, indica necessidade de avaliação de economicidade e da eficácia, independentemente da conformidade legal dos atos.

IV. A inexistência de monitoramento contínuo limita a capacidade de gestão do programa e reduz a confiabilidade das informações utilizadas para tomada de decisão e de prestação de contas.

verifica-se que estão corretas apenas

Durante os trabalhos, foram identificados os seguintes aspectos:

1. os repasses financeiros estavam devidamente autorizados e registrados, conforme a legislação vigente;

2. os indicadores utilizados para liberação dos recursos eram baseados em informações fornecidas pelas próprias empresas, sem validação independente;

3. houve aumento relevante dos gastos públicos com o programa, sem evidência consistente de ampliação proporcional do acesso ao serviço;

4. inexistiam procedimentos formais de monitoramento contínuo dos resultados por parte da administração pública.

Considerando a atuação da auditoria no setor público, sob a perspectiva de conformidade, de gestão de riscos e de avaliação de desempenho, dadas as afirmativas,

I. A regularidade formal dos repasses financeiros é suficiente para caracterizar a adequada aplicação dos recursos públicos, desde que observadas as normas legais e orçamentárias.

II. A ausência de validação independente dos indicadores utilizados para liberação de recursos representa fragilidade de controle, devendo ser considerada na avaliação do risco de distorção e de ineficiência do programa.

III. O aumento dos gastos, desacompanhado de evidências de melhoria nos resultados, indica necessidade de avaliação de economicidade e da eficácia, independentemente da conformidade legal dos atos.

IV. A inexistência de monitoramento contínuo limita a capacidade de gestão do programa e reduz a confiabilidade das informações utilizadas para tomada de decisão e de prestação de contas.

verifica-se que estão corretas apenas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957784

Contabilidade Pública

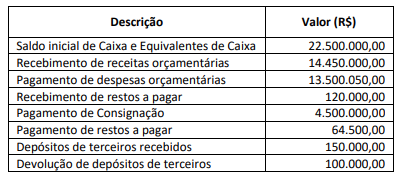

Um município apresentou, ao longo do exercício financeiro, as

seguintes movimentações relacionadas à conta Caixa e

Equivalentes de Caixa (Valores em reais – R$):

Considerando-se, exclusivamente, as movimentações apresentadas, o saldo de Caixa e Equivalentes de Caixa ao fim do período corresponde a:

Considerando-se, exclusivamente, as movimentações apresentadas, o saldo de Caixa e Equivalentes de Caixa ao fim do período corresponde a:

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957785

Contabilidade Geral

Uma associação sem finalidade de lucros recebeu, no exercício,

doações com aplicação específica em projeto social, utilizou

trabalho voluntário em suas atividades e apurou superávit ao fim

do período, sendo parte desse valor vinculada à finalidade

determinada pelo doador.

Considerando a necessidade de registrar corretamente esses fatos contábeis de acordo com as disposições da ITG 2002 (R1) aplicáveis às entidades do Terceiro Setor, a equipe contábil deve considerar que

Considerando a necessidade de registrar corretamente esses fatos contábeis de acordo com as disposições da ITG 2002 (R1) aplicáveis às entidades do Terceiro Setor, a equipe contábil deve considerar que

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957786

Contabilidade Geral

João acaba de ser nomeado contador-chefe de uma fundação de

direito privado dedicada à assistência social. Durante os

trabalhos de encerramento do primeiro exercício social sob sua

gestão, ele percebeu que a contabilidade da instituição vinha

adotando práticas semelhantes às das sociedades empresárias

tradicionais e que precisa, com urgência, estruturar as

demonstrações contábeis e ajustar o reconhecimento de

transações para se alinhar às normativas do Terceiro Setor.

Para adequar estritamente as demonstrações contábeis dessa fundação às determinações da Norma Brasileira de Contabilidade aplicada a Entidades sem Finalidade de Lucros (ITG 2002 – R1), João deve considerar que

Para adequar estritamente as demonstrações contábeis dessa fundação às determinações da Norma Brasileira de Contabilidade aplicada a Entidades sem Finalidade de Lucros (ITG 2002 – R1), João deve considerar que

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957787

Contabilidade Geral

Uma entidade sem finalidade de lucro, classificada como

Organização da Sociedade Civil (OSC), recebeu, em janeiro de

2025, um recurso financeiro decorrente de termo de parceria com

o poder público. O instrumento estabelece que os valores devem

ser aplicados, exclusivamente, em um projeto social específico,

com prestação de contas ao fim de 12 meses. No momento do

recebimento, não houve ainda a execução das atividades

previstas.

Considerando os normativos vigentes aplicáveis às entidades do Terceiro Setor no Brasil, especialmente a ITG 2002 (R1), assinale a alternativa que apresenta o tratamento contábil mais adequado ao reconhecimento inicial desse recurso.

Considerando os normativos vigentes aplicáveis às entidades do Terceiro Setor no Brasil, especialmente a ITG 2002 (R1), assinale a alternativa que apresenta o tratamento contábil mais adequado ao reconhecimento inicial desse recurso.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957788

Contabilidade Geral

Uma sociedade empresarial tributada pelo lucro real apresentou,

ao fim do exercício, as seguintes informações:

• o lucro contábil antes do IRPJ e da CSLL foi de R$ 800.000,00.

• na apuração fiscal, foram identificadas as seguintes diferenças entre a contabilidade e a legislação tributária:

- multas fiscais não dedutíveis reconhecidas como despesas no valor de R$ 40.000,00;

- depreciação contábil superior à fiscal em R$ 60.000,00 (diferença temporária dedutível futura);

- provisão para contingência trabalhista reconhecida contabilmente no valor de R$ 100.000,00, dedutível apenas quando paga;

- receita de equivalência patrimonial reconhecida contabilmente no valor de R$ 50.000,00 (não tributável);

• alíquotas aplicáveis: - IRPJ: 25% - CSLL: 9%

Considere que não existem saldos anteriores de tributos diferidos.

De acordo com a CPC 32 – Tributos sobre o Lucro, qual o valor total da despesa tributária reconhecida no resultado do período?

• o lucro contábil antes do IRPJ e da CSLL foi de R$ 800.000,00.

• na apuração fiscal, foram identificadas as seguintes diferenças entre a contabilidade e a legislação tributária:

- multas fiscais não dedutíveis reconhecidas como despesas no valor de R$ 40.000,00;

- depreciação contábil superior à fiscal em R$ 60.000,00 (diferença temporária dedutível futura);

- provisão para contingência trabalhista reconhecida contabilmente no valor de R$ 100.000,00, dedutível apenas quando paga;

- receita de equivalência patrimonial reconhecida contabilmente no valor de R$ 50.000,00 (não tributável);

• alíquotas aplicáveis: - IRPJ: 25% - CSLL: 9%

Considere que não existem saldos anteriores de tributos diferidos.

De acordo com a CPC 32 – Tributos sobre o Lucro, qual o valor total da despesa tributária reconhecida no resultado do período?

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957789

Contabilidade Geral

À luz do Código de Ética Profissional do Contador, dadas as

afirmativas,

I. O contador deve guardar sigilo sobre informações obtidas no exercício profissional, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes.

II. O profissional da contabilidade deve renunciar às funções que exerce quando se evidenciar falta de confiança por parte do cliente ou do empregador, notificando-os por escrito.

III. É vedado ao contador desenvolver ações publicitárias que façam comparações depreciativas entre o seu trabalho e o de outros profissionais.

verifica-se que está/ão correta/s

I. O contador deve guardar sigilo sobre informações obtidas no exercício profissional, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes.

II. O profissional da contabilidade deve renunciar às funções que exerce quando se evidenciar falta de confiança por parte do cliente ou do empregador, notificando-os por escrito.

III. É vedado ao contador desenvolver ações publicitárias que façam comparações depreciativas entre o seu trabalho e o de outros profissionais.

verifica-se que está/ão correta/s

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957790

Contabilidade Geral

Uma empresa avalia alternativas de enquadramento tributário e

analisa características dos regimes disponíveis no sistema

tributário brasileiro. Considerando

-se aspectos relacionados ao

lucro real, lucro presumido e Simples Nacional, dadas as

afirmativas,

I. No regime de Lucro Real, a base de cálculo do IRPJ e da CSLL decorre do lucro contábil ajustado por adições, exclusões e compensações previstas na legislação tributária.

II. No regime de Lucro Presumido, a base de cálculo do IRPJ e da CSLL corresponde diretamente ao lucro contábil apurado pela entidade no período.

III. Empresas optantes pelo Simples Nacional recolhem tributos federais, estaduais e municipais de forma unificada conforme faixas de receita bruta e tabelas previstas na legislação específica.

IV. No regime de Lucro Real, a legislação tributária admite que a apuração do lucro tributável considere ajustes extraordinários realizados no Livro de Apuração do Lucro Real (LALUR ou equivalente eletrônico).

verifica -se que está/ão correta/s

I. No regime de Lucro Real, a base de cálculo do IRPJ e da CSLL decorre do lucro contábil ajustado por adições, exclusões e compensações previstas na legislação tributária.

II. No regime de Lucro Presumido, a base de cálculo do IRPJ e da CSLL corresponde diretamente ao lucro contábil apurado pela entidade no período.

III. Empresas optantes pelo Simples Nacional recolhem tributos federais, estaduais e municipais de forma unificada conforme faixas de receita bruta e tabelas previstas na legislação específica.

IV. No regime de Lucro Real, a legislação tributária admite que a apuração do lucro tributável considere ajustes extraordinários realizados no Livro de Apuração do Lucro Real (LALUR ou equivalente eletrônico).

verifica -se que está/ão correta/s

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957791

Contabilidade Geral

Um contador, regularmente registrado no Conselho Regional de

Contabilidade, foi contratado para elaborar demonstrações

contábeis de uma entidade privada. Durante a execução dos

trabalhos, identificou práticas adotadas pela administração que,

embora não configurassem fraude comprovada, indicavam

manipulação de estimativas contábeis com potencial de distorcer

a interpretação dos usuários externos. A administração solicitou

a manutenção dos critérios utilizados, argumentando que

estavam dentro de margens aceitáveis de julgamento.

Considerando os preceitos éticos e normativos aplicáveis à profissão contábil no Brasil, especialmente o Código de Ética Profissional do Contador e as normas do Conselho Federal de Contabilidade, assinale a alternativa que apresenta a conduta mais adequada do profissional.

Considerando os preceitos éticos e normativos aplicáveis à profissão contábil no Brasil, especialmente o Código de Ética Profissional do Contador e as normas do Conselho Federal de Contabilidade, assinale a alternativa que apresenta a conduta mais adequada do profissional.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957792

Contabilidade Pública

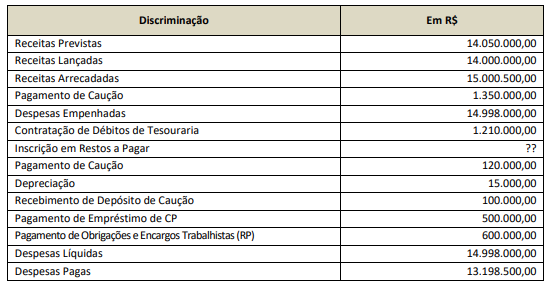

Considerando os dados apresentados por um Município no Exercício de 2023:

Com base nessas informações, é correto afirmar que em, 2023,

Com base nessas informações, é correto afirmar que em, 2023,