Questões de Concurso Público CFC 2021 para Bacharel em Ciências Contábeis, 2º Exame

Foram encontradas 9 questões

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872595

Contabilidade Geral

Determinada indústria definiu em seu estatuto a constituição da Reserva Estatutária de 10% do Lucro Líquido. No

exercício de 2020, a indústria obteve R$ 890.000,00 de Lucro Líquido e os saldos anteriores das contas que compunham

o Patrimônio Líquido eram:

• Capital Social = R$ 4.800.000,00;

• Reserva Estatutária = R$ 560.000,00; e,

• Reserva Legal = R$ 950.000,00.

Dessa forma, de acordo com o disposto na Lei nº 6.404/76, qual é o valor a ser contabilizado como Reserva Estatutária no período de 2020?

• Capital Social = R$ 4.800.000,00;

• Reserva Estatutária = R$ 560.000,00; e,

• Reserva Legal = R$ 950.000,00.

Dessa forma, de acordo com o disposto na Lei nº 6.404/76, qual é o valor a ser contabilizado como Reserva Estatutária no período de 2020?

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872600

Contabilidade Geral

Uma empresa S.A. captou recursos no mercado financeiro, via debêntures, no valor de R$ 40.000,00. Os investidores,

por considerarem as debêntures vantajosas, pagaram um prêmio pelo título no valor de R$ 1.900,00 na data da

emissão. A taxa de juros contratual dessa operação é de 12% ao ano, e os títulos serão resgatados por meio de um

único pagamento de R$ 50.176,00 no final de dois anos. Considerando tais informações e, ainda, a NBC TG 08 (R1) –

Custos de transação e prêmios na emissão de títulos e valores mobiliários, informe o lançamento contábil a ser feito

pela empresa S.A. na data da captação dos recursos.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872605

Contabilidade Geral

Considere que no andamento do encerramento do Balanço Patrimonial, em 31/12/2021, a Sociedade A S.A. tenha um

ativo individual utilizado no processo de fabricação de seus produtos. Sabe-se, ainda, que esse ativo não sofreu

qualquer tipo de reavaliação e está reconhecido no patrimônio da Sociedade A S.A. ao valor contábil de R$ 600.000,00.

Considerando fatores adversos, admita que, no decorrer do ano 2021, a Sociedade A S.A. observou que o valor desse

ativo diminuiu significativamente, mais do que o esperado como resultado da passagem do tempo, ou do seu uso

normal, impactando negativamente a produtividade futura esperada desse ativo, que não seria alcançada. Diante

desse cenário, a Sociedade A S.A. estima que, considerando as expectativas de mercado, os valores projetados dos

fluxos de caixa futuros anuais esperados – líquidos de despesas de alienação – para esse ativo em 2022 e 2023 sejam

R$ 230.000,00 e R$ 160.000,00, respectivamente.

Outras informações:

– a Sociedade A S.A. entende que não há razões para acreditar que o valor em uso desse ativo exceda materialmente seu valor justo líquido de despesas de alienação e, além disso, considera que o seu valor residual será zero ao final de 2023 (final de sua vida útil remanescente); e,

– a Sociedade A S.A. deliberou por mensurar o valor justo do ativo com base nas expectativas de mercado, considerando o valor presente dos fluxos de caixa futuros anuais esperados líquidos de despesas de alienação.

De acordo com as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 01 (R4) – Redução ao valor recuperável de ativos, assinale o valor contábil que a Sociedade A S.A. deverá registrar o ativo no Balanço Patrimonial a ser encerrado em 31/12/2021, para que este não exceda o seu valor de recuperação. Admita, ainda, que a taxa de desconto que reflete as avaliações de mercado sobre o valor do dinheiro no tempo e dos riscos específicos do ativo seja de 3% ao ano.

Outras informações:

– a Sociedade A S.A. entende que não há razões para acreditar que o valor em uso desse ativo exceda materialmente seu valor justo líquido de despesas de alienação e, além disso, considera que o seu valor residual será zero ao final de 2023 (final de sua vida útil remanescente); e,

– a Sociedade A S.A. deliberou por mensurar o valor justo do ativo com base nas expectativas de mercado, considerando o valor presente dos fluxos de caixa futuros anuais esperados líquidos de despesas de alienação.

De acordo com as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 01 (R4) – Redução ao valor recuperável de ativos, assinale o valor contábil que a Sociedade A S.A. deverá registrar o ativo no Balanço Patrimonial a ser encerrado em 31/12/2021, para que este não exceda o seu valor de recuperação. Admita, ainda, que a taxa de desconto que reflete as avaliações de mercado sobre o valor do dinheiro no tempo e dos riscos específicos do ativo seja de 3% ao ano.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872607

Contabilidade Geral

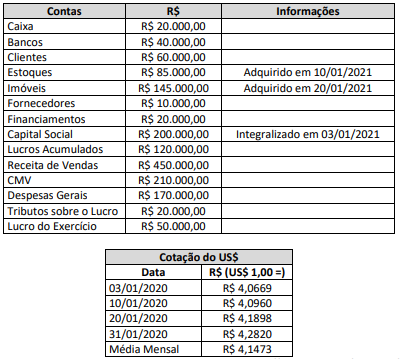

Considere os seguintes saldos das contas referentes a uma sociedade empresária brasileira, cuja moeda funcional é o Real

(R$), sendo constituída por uma empresa norte-americana em 03/01/2020:

(Disponível em: https://br.investing.com/currencies/usd-brl-historical-data.)

Considerando tão somente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, analise as afirmativas a seguir.

I. O total dos Ativos Monetários após a Conversão é de US$ 9.341,43.

II. O total dos Passivos Monetários após a Conversão é de US$ 2.335,36.

III. O total dos Ativos não Monetários após a Conversão é de US$ 39.320,49.

IV. Não há Passivos não Monetários.

V. O Ajuste de Conversão corresponde a US$ 24.588,75.

Está correto o que se afirma apenas em

(Disponível em: https://br.investing.com/currencies/usd-brl-historical-data.)

Considerando tão somente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, analise as afirmativas a seguir.

I. O total dos Ativos Monetários após a Conversão é de US$ 9.341,43.

II. O total dos Passivos Monetários após a Conversão é de US$ 2.335,36.

III. O total dos Ativos não Monetários após a Conversão é de US$ 39.320,49.

IV. Não há Passivos não Monetários.

V. O Ajuste de Conversão corresponde a US$ 24.588,75.

Está correto o que se afirma apenas em

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872609

Contabilidade Geral

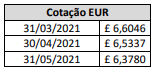

Uma sociedade empresária brasileira, cuja moeda funcional é o Real (R$), realizou um empréstimo no valor de £ 50.000

em uma instituição financeira localizada na Europa, cuja moeda funcional é o Euro (£), em 31/03/2021, e o pagamento

ocorreu em 30/04/2021, um mês após a contratação em uma única parcela. Nesse período, considere que a cotação

foi a seguinte:

Para registrar a operação desde a contratação até a sua liquidação foram realizados os seguintes lançamentos:

D – Bancos c/ Movimento R$ 330.230,00

C – Empréstimos em Moeda Estrangeira R$ 330.230,00

D – Empréstimos em Moeda Estrangeira R$ 3.545,00

C – Variação Cambial Ativa R$ 3.545,00

D – Empréstimos em Moeda Estrangeira R$ 326.685,00

C – Bancos c/ Movimento R$ 326.685,00

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças das taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que os lançamentos estão

Para registrar a operação desde a contratação até a sua liquidação foram realizados os seguintes lançamentos:

D – Bancos c/ Movimento R$ 330.230,00

C – Empréstimos em Moeda Estrangeira R$ 330.230,00

D – Empréstimos em Moeda Estrangeira R$ 3.545,00

C – Variação Cambial Ativa R$ 3.545,00

D – Empréstimos em Moeda Estrangeira R$ 326.685,00

C – Bancos c/ Movimento R$ 326.685,00

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças das taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que os lançamentos estão