Questões de Concurso Público UFRN 2021 para Técnico-Administrativo em Educação

Foram encontradas 6 questões

Ano: 2021

Banca:

COMPERVE

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767470

Contabilidade Pública

O MCASP prevê bases diferentes para mensuração de ativos e de passivos. Entre as

bases de mensuração previstas para os ativos, estão

Ano: 2021

Banca:

COMPERVE

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767472

Contabilidade Pública

Na forma prevista na Lei nº 4.320/1964, a execução da despesa orçamentária se dá em

três estágios: empenho, liquidação e pagamento. Sobre o estágio do empenho, analise as

afirmativas a seguir.

I Os empenhos podem ser classificados, conforme o MCASP, em ordinário, estimativo e global. II O art. 61 da Lei nº 4.320/1964 estabelece a obrigatoriedade do nome do credor no documento “Nota de Empenho”, documento exclusivo e individual a ser emitido, obrigatoriamente, em favor de cada credor. III Caso não seja necessária a impressão do documento “Nota de Empenho”, o empenho ficará arquivado em banco de dados, em tela com formatação própria e modelo oficial, a ser elaborado por cada ente da Federação em atendimento às suas peculiaridades. IV Se o valor empenhado for insuficiente para atender à despesa a ser realizada, ou se o objeto do contrato não tiver sido cumprido, ou se o contrato tiver sido emitido incorretamente, o empenho deverá ser anulado.

Das afirmativas, estão corretas

I Os empenhos podem ser classificados, conforme o MCASP, em ordinário, estimativo e global. II O art. 61 da Lei nº 4.320/1964 estabelece a obrigatoriedade do nome do credor no documento “Nota de Empenho”, documento exclusivo e individual a ser emitido, obrigatoriamente, em favor de cada credor. III Caso não seja necessária a impressão do documento “Nota de Empenho”, o empenho ficará arquivado em banco de dados, em tela com formatação própria e modelo oficial, a ser elaborado por cada ente da Federação em atendimento às suas peculiaridades. IV Se o valor empenhado for insuficiente para atender à despesa a ser realizada, ou se o objeto do contrato não tiver sido cumprido, ou se o contrato tiver sido emitido incorretamente, o empenho deverá ser anulado.

Das afirmativas, estão corretas

Ano: 2021

Banca:

COMPERVE

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767477

Contabilidade Pública

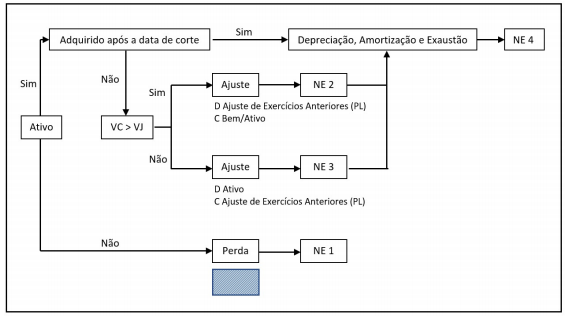

A Administração Pública, de uma forma geral, não aplicava os critérios de

reconhecimento e mensuração dos ativos imobilizado e intangível, conforme descrito no

MCASP. Dessa forma, a introdução de uma data de corte faz-se necessária para

identificar o início da adoção dos procedimentos de depreciação, de amortização e de

exaustão pelo ente. O esquema a seguir descreve, passo a passo, o procedimento para

iniciar a adoção desses procedimentos para a correta mensuração dos itens do ativo

imobilizado e do ativo intangível.

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

Ano: 2021

Banca:

COMPERVE

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767479

Contabilidade Pública

A Lei nº 4.320/1964 dispõe sobre as demonstrações contábeis em seus artigos 101 a 106

e apresenta a estrutura para tais demonstrativos em seus anexos. Além dessa

legislação, o tema é abordado também na NBC TSP 11 – Apresentação das

Demonstrações Contábeis, que, em seu item 21, prevê as demonstrações constituintes

do conjunto completo de demonstrações contábeis. No entanto, a NBC TSP 11 não prevê

uma demonstração cuja publicação é obrigatória por força do art. 101 da Lei nº

4.320/1964. Essa demonstração é

Ano: 2021

Banca:

COMPERVE

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767490

Contabilidade Pública

Mensuração, segundo o MCASP, é o processo que consiste em determinar os valores

pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e

apresentados. A seleção da base de mensuração para ativos e passivos contribui para

satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas

entidades do setor público. O MCASP prevê como possíveis bases de mensuração de

passivos, a valores de entrada,