Questões de Concurso Público Prefeitura do Assú - RN 2014 para Contador

Foram encontradas 15 questões

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613774

Contabilidade Pública

A Prefeitura ABC recebeu contribuições e doações de pessoas físicas, sem destinação

específica, e precisa contabilizar esse recurso. A contabilização deve ser feita em

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613775

Contabilidade Pública

A receita orçamentária passa, especificamente, por quatro etapas: previsão, lançamento,

arrecadação e recolhimento. A contabilização do reconhecimento da receita é

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613776

Contabilidade Pública

Os dispêndios são tipificados em orçamentários e extraorçamentários . As despesas

orçamentárias são transações que dependem da autorização do Legislativo, na forma de

consignação de dotação orçamentária, para serem efetivadas. Já as extraorçamentárias são

aquelas que não constam na lei orçamentária anual. São classificadas como despesas

extraorçamentarias:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613777

Contabilidade Pública

Para fins contábeis, as despesas orçamentárias podem ser classificadas , quanto ao impacto

na situação líquida patrimonial em: despesa orçamentária efetiva e despesa orçamentária

não-efetiva. Das despesas abaixo, as classificadas como efetivas são:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613778

Contabilidade Pública

A Prefeitura de Mauá precisa fazer um ajuste no orçamento de determinado programa,

utilizando-se de superávit financeiro apurado em balanço patrimonial do exercício anterior,

conforme disposto no §1º do art. 43, da Lei 4.320/1964. O programa de reforma da escola

municipal Joaquim Teixeira tinha orçado as seguintes despesas correntes e de capital:

serviço de consultoria, outros serviços de terceiros - pessoa jurídica, material de consumo.

Neste caso, a escola irá precisar orçar despesas com passagens e despesas com locomoção,

que deverão ser classificadas como crédito adicional do tipo:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613779

Contabilidade Pública

As etapas da despesa orçamentária compreendem etapas de planejamento e execução. Cada

etapa é subdividida em estágios. Na execução, as despesas passam pelos estágios de

empenho, liquidação e pagamento. Caso uma prefeitura tenha um compromisso decorrente

de aluguel, seu empenho deverá ser na forma de

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613780

Contabilidade Pública

O Ativo Imobilizado é o item tangível que é mantido para uso na produção ou fornecimento de

bens ou serviços ou para fins administrativos, inclusive, os decorrentes de operações que

transfiram para a entidade os benefícios, riscos e controle desses bens. Segundo as

NBCASP, esses bens compreendem bens móveis e imóveis. Os bens imóveis são

classificados em bens de uso especial, bens dominiais, bens de uso comum do povo e bens

imóveis em andamento e demais bens imóveis. Os bens de uso especial apresentam as

seguintes características:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613781

Contabilidade Pública

A avaliação e mensuração dos elementos patrimoniais nas entidades do setor público

obedecem alguns critérios, sobre os quais se afirma:

I as disponibilidades são mensuradas ou avaliadas pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de cambio vigente na data do Balanço Patrimonial. Já as aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor original e atualizadas até a data do Balanço Patrimonial. Tais atualizações são contabilizadas em contas de resultado.

II os estoques são mensurados ou avaliados com base no valor de aquisição/produção/construção ou valor realizável líquido, dos dois, o menor. Os custos posteriores de armazenagem ou entrega ao cliente devem ser absorvidos pelos estoques e, no caso de bens distribuídos gratuitamente, os estoques serão valorados a custo ou valor de reposição dos dois, o menor.

III as participações em empresas e em consórcios públicos ou público-privados em que a administração pública tenha influência significativa devem ser mensuradas e avaliadas pelo método da equivalência patrimonial. Utilizando-se esse método, o investimento, inicialmente é registrado a preço de custo, sendo o valor contábil aumentado ou reduzido, conforme o Patrimônio Líquido da investida aumente ou diminua em contra partida de resultado.

IV os direitos que tenham por objetos bens incorpóreos, destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados e avaliados com base no valor de aquisição ou produção, deduzidos pelo saldo da conta de amortização e do montante acumulado de quaisquer perdas do valor que haja sofrido ao longo da vida. O ágio derivado da expectativa de rentabilidade futura, gerado internamente, deve ser reconhecido como ativo.

Classificam-se como sendo verdadeiras e falsas, respectivamente:

I as disponibilidades são mensuradas ou avaliadas pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de cambio vigente na data do Balanço Patrimonial. Já as aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor original e atualizadas até a data do Balanço Patrimonial. Tais atualizações são contabilizadas em contas de resultado.

II os estoques são mensurados ou avaliados com base no valor de aquisição/produção/construção ou valor realizável líquido, dos dois, o menor. Os custos posteriores de armazenagem ou entrega ao cliente devem ser absorvidos pelos estoques e, no caso de bens distribuídos gratuitamente, os estoques serão valorados a custo ou valor de reposição dos dois, o menor.

III as participações em empresas e em consórcios públicos ou público-privados em que a administração pública tenha influência significativa devem ser mensuradas e avaliadas pelo método da equivalência patrimonial. Utilizando-se esse método, o investimento, inicialmente é registrado a preço de custo, sendo o valor contábil aumentado ou reduzido, conforme o Patrimônio Líquido da investida aumente ou diminua em contra partida de resultado.

IV os direitos que tenham por objetos bens incorpóreos, destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados e avaliados com base no valor de aquisição ou produção, deduzidos pelo saldo da conta de amortização e do montante acumulado de quaisquer perdas do valor que haja sofrido ao longo da vida. O ágio derivado da expectativa de rentabilidade futura, gerado internamente, deve ser reconhecido como ativo.

Classificam-se como sendo verdadeiras e falsas, respectivamente:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

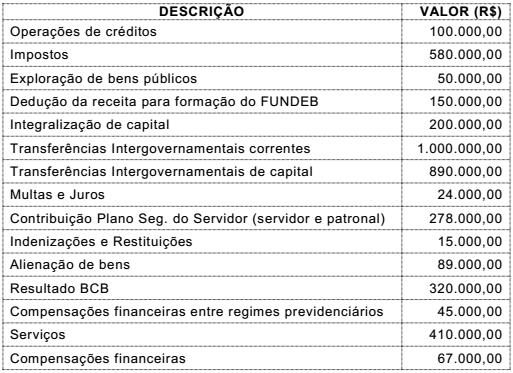

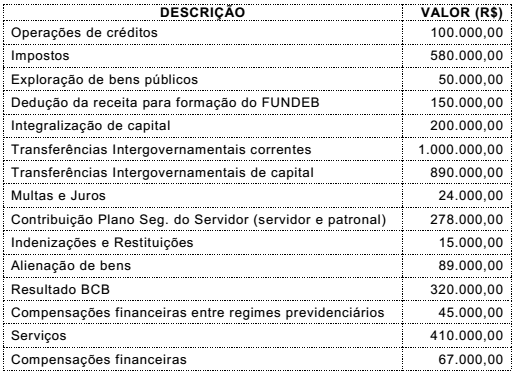

Q613782

Contabilidade Pública

A LRF no seu Art. 2º, IV dispõe sobre o conceito de Receita Corrente Líquida. De acordo com

os dados abaixo, calcule a Receita Corrente Líquida da Prefeitura de Mauá.

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613784

Contabilidade Pública

Texto associado

Responda a questão com base nos demonstrativos contábeis da Prefeitura

Municipal de Belo Horizonte que se encontram anexos.

As informações evidenciadas no Balanço Orçamentário indicam o resultado orçamentário, a

análise das despesas orçamentária e a análise das receitas orçamentárias, respectivamente,

como:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613785

Contabilidade Pública

Texto associado

Responda a questão com base nos demonstrativos contábeis da Prefeitura

Municipal de Belo Horizonte que se encontram anexos.

A LRF traz em seus Arts. 18 a 20 definições e limites de gastos com pessoal. De acordo com

o Anexo 3 – Demonstrativo Consolidado da Despesa com Pessoal da Prefeitura Municipal de

Belo Horizonte e, sabendo que a RCL corresponde a R$ 6.617.300.702,30

De acordo com o Balanço Financeiro, o resultado financeiro da Prefeitura Municipal de Belo

Horizonte é, em milhares de reais, aproximadamente:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613789

Contabilidade Pública

Sobre restos a pagar, afirma-se:

I os restos a pagar são classificados em processados e não-processados e constituirão em dívida flutuante, sendo este feito em 31 de dezembro de cada ano, para respeitar o disposto no art. 36 da Lei 4.320/64, e que pese não terem sido realizados a liquidação e pagamento, respeitando o princípio da Anualidade Orçamentária.

II se no momento do pagamento de restos a pagar, referente a despesas empenhadas pelo valor estimado, for verificada diferença entre o valor da despesa inscrita e o valor real a ser pago, sendo este valor maior que o inscrito, a diferença deverá ser empenhada à conta de despesas de exercícios anteriores.

III Segundo a LRF, em seu art. 42, o gestor estará impedido de inscrever restos a pagar (apenas os processados) relativos a despesas contraídas nos últimos oito meses de mandato.

IV Os restos a pagar, inscritos em exercícios anteriores, e pagos no exercício deverão ser evidenciados no grupo de despesas extraorçamentárias e não precisarão ser submetidos ao processo de execução orçamentária.

De acordo com as afirmações citadas acima, são verdadeiras

I os restos a pagar são classificados em processados e não-processados e constituirão em dívida flutuante, sendo este feito em 31 de dezembro de cada ano, para respeitar o disposto no art. 36 da Lei 4.320/64, e que pese não terem sido realizados a liquidação e pagamento, respeitando o princípio da Anualidade Orçamentária.

II se no momento do pagamento de restos a pagar, referente a despesas empenhadas pelo valor estimado, for verificada diferença entre o valor da despesa inscrita e o valor real a ser pago, sendo este valor maior que o inscrito, a diferença deverá ser empenhada à conta de despesas de exercícios anteriores.

III Segundo a LRF, em seu art. 42, o gestor estará impedido de inscrever restos a pagar (apenas os processados) relativos a despesas contraídas nos últimos oito meses de mandato.

IV Os restos a pagar, inscritos em exercícios anteriores, e pagos no exercício deverão ser evidenciados no grupo de despesas extraorçamentárias e não precisarão ser submetidos ao processo de execução orçamentária.

De acordo com as afirmações citadas acima, são verdadeiras

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613790

Contabilidade Pública

Texto associado

A Prefeitura de Venceslau apresentou os dados abaixo descritos. A partir desses dados

responda a questão.

O resultado patrimonial verificado foi

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613791

Contabilidade Pública

Texto associado

A Prefeitura de Venceslau apresentou os dados abaixo descritos. A partir desses dados

responda a questão.

São exemplos de contas de variações qualitativas:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613792

Contabilidade Pública

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e

quantitativamente, a situação patrimonial da entidade pública. A partir da sua apresentação,

podem-se extrair os dados ou análise: