Questões de Concurso Público CFC 2021 para Perito Contábil

Foram encontradas 30 questões

A empresa “A” sofreu autuação da Receita Federal do Brasil (RFB) por omissão de receita. O valor original cobrado foi de R$97.500,00 composto de: a) imposto no valor de R$50.000,00, b) multa de ofício no valor de R$37.500,00 e c) juros de mora no valor de R$10.000,00. A empresa parcelou o débito cobrado em 60 parcelas iguais e sucessivas no valor de R$1.625,00 cada uma. Após o pagamento das trinta parcelas iniciais, o Governo federal autorizou um novo programa de parcelamento “REFIS” com redução de 80% da multa e 50% dos juros, podendo aderir todas as empresas. A empresa renunciou ao primeiro parcelamento e aderiu ao novo “REFIS”.

No entendimento da empresa, com a adesão ao REFIS, a dívida está quitada, de forma diversa entende a RFB. Para apurar o valor correto da dívida remanescente, a empresa contratou um Perito Contábil para emitir um parecer.

Com base no enunciado, analise e assinale a alternativa CORRETA que apresenta o parecer elaborado pelo Perito Contábil.

Uma empresa do ramo agrícola de precisão, ao analisar o seu mercado de atuação, vislumbrou a oportunidade de crescimento na região do centro-oeste brasileiro, onde existe uma excelente oportunidade para oferecimento dos seus produtos e serviços. Para a tomada de decisão contratou um perito contábil para avaliar a empresa. No decorrer do seu trabalho, ele constatou a existência de incorreções nos registros contábeis. Diante da certificação, a empresa avalianda determinou as imediatas correções constatadas na sua escrituração contábil.

De acordo com a ITG 2000 (R1) – Escrituração Contábil, sobre a retificação de lançamento contábil, assinale a opção INCORRETA:

Uma perita contábil foi nomeada para atuar em uma ação de dissolução parcial de uma Empresa de Grande Porte do segmento de turismo e viagens para apuração dos haveres do sócio dissidente, com data base definida em 31/7/2020.

Diante dos efeitos econômico-financeiros decorrentes da propagação do coronavírus (Covid-19), a nomeada deverá tomar os devidos cuidados quanto aos possíveis reflexos, riscos e incertezas que possam impactar as demonstrações contábeis a serem analisadas para a apuração do balanço de determinação.

Assim, considerando o Art. 606 do Código de Processo Civil e normas contábeis que devem ser aplicadas na perícia para examinar se existem irregularidades ou distorções na escrituração contábil da sociedade, objetivando adotar o posicionamento mais adequado sobre essa situação específica, analise os itens abaixo e, em seguida, assinale a CORRETA:

I. Verificar se houve divulgação de risco de descontinuidade de suas operações e/ou quando houver incertezas quanto às estimativas contábeis adotadas, conforme NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis.

II. Verificar se os efeitos da epidemia influenciaram os valores justo e recuperável de ativos, com base na NBC TG 46 (R2) – Mensuração do Valor Justo e NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos.

III. Verificar se houve reconhecimento de amortizações em decorrência das perdas decorrentes da pandemia, conforme NBC TG 1000 (R1) – Contabilidade para Pequenas e Médias Empresas.

IV. Verificar se, em função dos efeitos decorrentes do mercado, houve alteração na estimativa de contrapartidas variáveis, conforme NBC TG 47 – Receita de Contrato com Cliente.

Estão CORRETOS os itens:

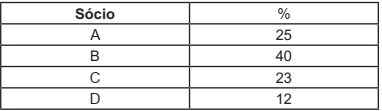

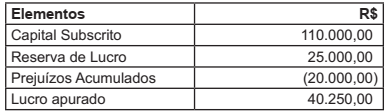

Os Sócios “A”, “B” e “C” de determinada Sociedade Empresária decidiram excluir o Sócio “D” da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço Patrimonial Especial em 14 de outubro de 2021, visando demonstrar ao Sócio “D” a sua parte nos haveres.

O quadro de participação societária estava assim constituído:

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio Líquido ficou assim representado:

Com base nos dados acima, em uma Perícia Contábil de Apuração de Haveres, avalie e assinale

a opção CORRETA para o valor a ser pago ao Sócio “D”.