Questões de Concurso Público CFC 2017 para Bacharel em Ciências Contábeis - 1º Exame

Foram encontradas 7 questões

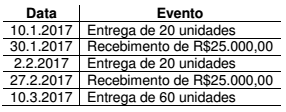

Em 10.1.2017, uma Sociedade Empresária celebrou um contrato para venda de 100 unidades de uma determinada mercadoria pelo valor total de R$50.000,00.

Conforme demonstrado a seguir, o contrato estabeleceu o cronograma para entrega das mercadorias e recebimento das vendas, o que foi integralmente cumprido.

Não existe efeito relevante na operação que justifique a consideração do ajuste a valor presente.

Por ocasião das entregas, todas as condições estabelecidas na NBC TG 30 – RECEITA, necessárias para o reconhecimento da Receita, são satisfeitas.

Os registros contábeis são realizados diariamente e os ajustes, ao final de cada mês.

Desconsiderando-se os efeitos tributários e com base na NBC TG 30 –

RECEITA, o valor da Receita dessa operação, a ser reconhecido em

janeiro de 2017, é de:

Uma Sociedade Empresária comercial apresenta os seguintes dados, referentes ao período de janeiro a dezembro de 2016, extraídos do seu Balancete de Verificação:

Custo das Mercadorias Vendidas R$560.000,00

Custo das Mercadorias Vendidas R$560.000,00

Faturamento Bruto de Vendas R$800.000,00

Faturamento Bruto de Vendas R$800.000,00

ICMS sobre Vendas R$93.000,00

ICMS sobre Vendas R$93.000,00

Receita de Dividendos R$70.000,00

Receita de Dividendos R$70.000,00

Receita Financeira R$30.000,00

Receita Financeira R$30.000,00

Vendas Canceladas R$25.000,00

Vendas Canceladas R$25.000,00

Considerando-se apenas as informações apresentadas e de acordo com

a Lei n.º 6.404/1976, o valor do Lucro Bruto a ser evidenciado na

Demonstração do Resultado do período é de:

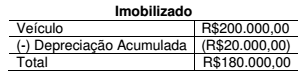

Uma Sociedade Empresária que apura seu tributo sobre o lucro com base no resultado contábil reconheceu despesa com depreciação de um veículo por R$20.000,00, no período, o que repercutiu em seu Balanço Patrimonial da seguinte forma:

A autoridade fiscal dessa jurisdição, todavia, somente autoriza a dedução a título de depreciação, para fins de apuração de tributos, de apenas R$10.000,00 nesse mesmo período. O valor restante poderá ser deduzido em períodos futuros.

Há segurança de existência de débitos fiscais suficientes que permitirão o aproveitamento futuro desse crédito.

Para esse caso hipotético, deve-se considerar, excepcionalmente, que o Imposto de Renda, à alíquota de 25%, sem adicional, seja o único tributo incidente sobre o lucro.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, é CORRETO afirmar

que essa diferença irá gerar:

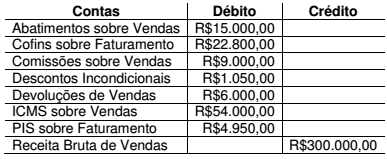

Uma Sociedade Empresária coletou os saldos de algumas contas de resultado constantes em seu balancete anual emitido em 31.12.2016, conforme a seguir:

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, e com a NBC TG 30 – RECEITAS, o valor a ser divulgado

como receita da Sociedade Empresária, na Demonstração do Resultado

do período encerrado em 31.12.2016, é de:

Conforme a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, Resultado do Período é o total das receitas deduzido das despesas, exceto os itens reconhecidos como outros resultados abrangentes no Patrimônio Líquido.

Assinale a alternativa que contém apenas contas de Resultado do Período.