Questões de Concurso Público CFC 2016 para Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 34 questões

Considerando-se somente as informações apresentadas, e o disposto na NBC TG 02 (R1) – EFEITOS DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DE DEMONSTRAÇÕES CONTÁBEIS e NBC TG 27 (R3) – ATIVO IMOBILIZADO, é CORRETO afirmar que:

Informações: ✔ As colheitadeiras foram adquiridas e estavam disponível para uso na mesma data; o valor residual do grupo de colheitadeiras é de R$200.000,00 e a vida útil prevista é de 10 anos. ✔ A partir de 1º.1.2016, essas colheitadeiras passaram a ser classificadas no grupo Ativo Não Circulante Mantido para Venda, pois foram desativadas em função da aquisição de outras colheitadeiras mais modernas. ✔ Em 1º.1.2016, o valor justo menos as despesas de venda das antigas colheitadeiras foi estimado em R$1.500.000,00. ✔ Em 31.3.2016, as colheitadeiras antigas foram vendidas por R$1.300.000,00 à vista.

Considerando-se as informações apresentadas e a NBC TG 31 (R3) –

ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO

DESCONTINUADA, na venda das colheitadeiras a Sociedade

Empresária apresentou:

Durante o mês de julho de 2016, não ocorreu nenhuma venda, e os gastos apresentados pela Indústria foram:

No mês de julho de 2016, foram iniciadas 250 unidades e acabadas 50 unidades.

Toda a matéria-prima necessária para a produção das 250 unidades já foi alocada, tanto às unidades acabadas quanto às unidades em elaboração.

Para fins de alocação dos demais custos, o processo de fabricação das 200 unidades em elaboração encontra-se em um estágio de 25% de acabamento.

Considerando-se que a Indústria adota o Custeio por Absorção, o

saldo final do Estoque de Produtos Acabados, em 31.7.2016, é de:

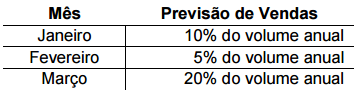

Para efeitos de projeção do Orçamento de Vendas, a área de Controladoria considerou as seguintes informações adicionais: ✔ Preço de venda unitário: R$30,00 ✔ Tributos incidentes sobre as vendas: 20% ✔ Previsão de devolução de vendas: 5% ao mês ✔ Os tributos serão calculados sobre as vendas e devoluções de vendas

Considerando-se apenas os dados apresentados e de acordo com o Orçamento de Vendas, a Receita Líquida prevista para o 1º. trimestre de 2017 é de:

Art. 2º O imposto sobre a renda será devido à medida que os rendimentos, ganhos e lucros forem sendo auferidos. § 1º A base de cálculo do imposto sobre a renda será determinada através de períodos de apuração trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário, de acordo com as regras previstas na legislação de regência e as normas desta Instrução Normativa. § 2º A base de cálculo do imposto sobre a renda será determinada com base no lucro real, presumido ou arbitrado. § 2º-A A alíquota do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) é de 15% (quinze por cento). § 3º A parcela do lucro real, presumido ou arbitrado que exceder o valor resultante da multiplicação de R$20.000,00 (vinte mil reais) pelo número de meses do respectivo período de apuração, sujeita-se à incidência de adicional de imposto sobre a renda à alíquota de 10% (dez por cento). § 4º O valor do adicional será recolhido integralmente, não sendo permitidas quaisquer deduções. Com base apenas nas informações apresentadas, assinale a opção CORRETA que indica o valor referente ao Imposto sobre a Renda Corrente do trimestre, ou seja, o valor a ser pago por essa Sociedade Empresária referente a esse período:

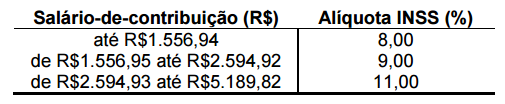

A Sociedade Empresária retém do empregado a Contribuição Previdenciária conforme Tabela a seguir, que apresenta o salário-de-contribuição e alíquota de INSS vigente a partir de 1º.1.2016.

Nesse caso hipotético, não há incidência de Imposto de Renda sobre a remuneração do empregado. Com base nos dados apresentados, o valor líquido a ser pago diretamente ao Empregado, referente ao mês de julho, é de:

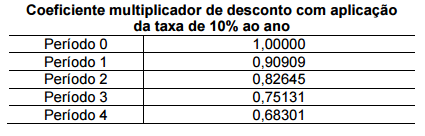

Considerando-se a NBC TG 12 – AJUSTE A VALOR PRESENTE, a NBC TG 30 – RECEITAS e as informações apresentadas, o valor da receita com vendas desse equipamento, em 31.12.2015, é de, aproximadamente:

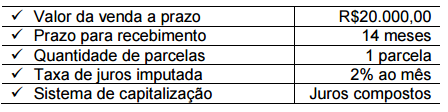

Para atendimento às Normas Brasileiras de Contabilidade, a Sociedade Empresária registra a receita financeira a apropriar, a crédito de Juros a Apropriar (conta redutora das Contas a Receber, classificada no longo prazo). Mensalmente, a receita financeira relativa ao período é reconhecida no resultado, proporcionalmente ao tempo transcorrido e utilizando-se a taxa de juros imputada. Considerando-se as informações apresentadas, a parcela da receita financeira reconhecida no resultado, em fevereiro de 2016, é de, aproximadamente: