Questões de Concurso Público CFC 2013 para Auditor Independente

Foram encontradas 20 questões

Q1301414

Contabilidade Geral

Com relação à estrutura conceitual para trabalhos de asseguração, analise os itens

abaixo:

I. As demonstrações contábeis completas, assim como as ITR (informações trimestrais) submetidas pelas companhias abertas à CVM - Comissão de Valores Mobiliários são exemplos de informações históricas. II. Nos trabalhos de asseguração razoável, o auditor apresenta conclusão positiva no sentido de que o que foi auditado apresenta ou não o que se pretende. III. Para os trabalhos de asseguração sobre informações não históricas devem ser utilizadas as NBCs TO em vez das NBCs TA ou NBCs TR. IV. Nos trabalhos de asseguração limitada, a conclusão do auditor é no sentido de que nada chegou ao conhecimento dele que o fizesse concluir que as informações revisadas devam ser alteradas.

Assinale a opção CORRETA.

I. As demonstrações contábeis completas, assim como as ITR (informações trimestrais) submetidas pelas companhias abertas à CVM - Comissão de Valores Mobiliários são exemplos de informações históricas. II. Nos trabalhos de asseguração razoável, o auditor apresenta conclusão positiva no sentido de que o que foi auditado apresenta ou não o que se pretende. III. Para os trabalhos de asseguração sobre informações não históricas devem ser utilizadas as NBCs TO em vez das NBCs TA ou NBCs TR. IV. Nos trabalhos de asseguração limitada, a conclusão do auditor é no sentido de que nada chegou ao conhecimento dele que o fizesse concluir que as informações revisadas devam ser alteradas.

Assinale a opção CORRETA.

Q1301419

Contabilidade Geral

Reconhecimento dos elementos das demonstrações contábeis é o processo que

consiste na incorporação ao balanço patrimonial ou à demonstração do resultado

de item que se enquadre na definição de elemento e que satisfaça aos critérios de

reconhecimento. Com relação a esse assunto, assinale a opção CORRETA.

Q1301426

Contabilidade Geral

A empresa ALFA adquiriu um software específico para uso em uma máquina

controlada por computador. Assinale a opção que apresenta o grupo de contas onde

deve ser registrado o referido software.

Q1301427

Contabilidade Geral

Assinale a opção CORRETA. Quais dos custos abaixo devem ser reconhecidos no

imobilizado?

Q1301428

Contabilidade Geral

Assinale a opção INCORRETA.

Q1301430

Contabilidade Geral

Venda faturada e não entregue equivale à modalidade de venda na qual a entrega

dos produtos é retardada a pedido do comprador, porém este detém a propriedade

e aceita a fatura. A receita será reconhecida, EXCETO:

Q1301436

Contabilidade Geral

Com relação ao Art. 13 da Instrução CVM n.º 358/02, assinale a opção INCORRETA.

Q1301438

Contabilidade Geral

Com relação ao Parecer de Orientação n.º 37/11 da CVM, que apresenta e ressalta os

conceitos de representação verdadeira e apropriada (true and fair view) e da primazia

da essência sobre a forma no ordenamento contábil brasileiro, assinale a opção que

NÃO corresponde ao contexto da norma emitida pelo regulador:

Q1301439

Contabilidade Geral

A Instrução CVM n.º 527/12 define parâmetros para a divulgação voluntária de

informações de natureza não contábil denominadas: LAJIDA - Lucro Antes dos

Juros, Impostos sobre Renda incluindo Contribuição Social sobre o Lucro Líquido,

Depreciação e Amortização e LAJIR - Lucro antes dos Juros e Impostos sobre a Renda

incluindo Contribuição Social sobre o Lucro Líquido. Em relação a esse assunto,

assinale a opção CORRETA.

Q1301440

Contabilidade Geral

A Deliberação CVM n.º 684/12, trata da evidenciação de instrumentos financeiros e

identifica, entre outras, as atividades que geram exposição ao risco de crédito e a

correspondente exposição máxima ao risco de crédito. Em relação a esse assunto,

assinale a opção INCORRETA.

Q1301442

Contabilidade Geral

A Deliberação CVM n.º 676/12 trata da apresentação do conjunto completo das

demonstrações contábeis. A Companhia ABC, de capital aberto, preparou e divulgou

a demonstração do valor adicionado – DVA. Neste caso, como o auditor independente

deve tratar em seu relatório a opinião sobre a DVA?

Q1301443

Contabilidade Geral

A classificação de um arrendamento como mercantil financeiro depende da essência

da transação. São exemplos de situações que, individualmente ou em conjunto,

levariam um arrendamento mercantil a ser classificado como arrendamento mercantil

financeiro. Sobre esse assunto, assinale a opção INCORRETA.

Q1301444

Contabilidade Geral

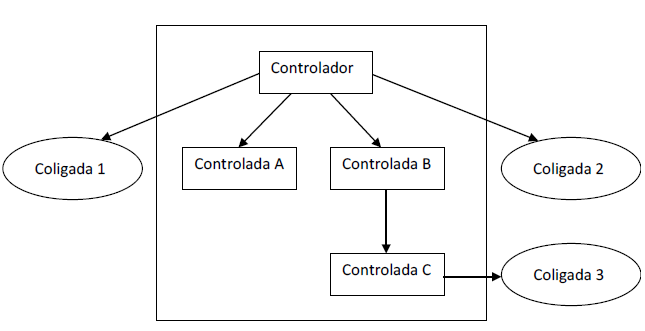

A entidade controladora detém o controle das entidades A, B e C e exerce influência

significativa sobre as coligadas 1 e 2. A controlada C exerce influência significativa

sobre a coligada 3, conforme quadro abaixo:

Considerando a situação acima, assinale a opção INCORRETA.

Considerando a situação acima, assinale a opção INCORRETA.

Q1301445

Contabilidade Geral

As transações com partes relacionadas e os saldos existentes com outras entidades

de grupo econômico devem ser divulgados nas demonstrações contábeis da entidade

que reporta à informação. Em relação a esse assunto, assinale a opção INCORRETA.

Q1301448

Contabilidade Geral

De acordo com a NBC TG 31, a entidade deve classificar um Ativo não Circulante como

mantido para a venda, se o seu valor contábil vai ser recuperado, principalmente,

por meio de venda em vez do uso contínuo. Sobre esse assunto, assinale a opção

INCORRETA.

Q1301449

Contabilidade Geral

Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja

liquidação se espera que resulte na saída de recursos da entidade capazes de gerar

benefícios econômicos. Considerando este assunto, assinale a opção INCORRETA.

Q1301451

Contabilidade Geral

Compete à Comissão de Valores Mobiliários, EXCETO:

Q1301453

Contabilidade Geral

A entidade XYZ efetuou a transferência de um imóvel que estava registrado no

imobilizado para propriedade para investimento. Na data da operação, o bem

apresentava o valor contábil de R$60.000, líquido de impairment no montante de

R$10.000. O valor justo nesta mesma data era de R$120.000. Entre os procedimentos

contábeis abaixo, assinale a alternativa CORRETA:

Q1301455

Contabilidade Geral

A ITG 2002 destina-se orientar os procedimentos contábeis a serem cumpridos

pelas pessoas jurídicas de direito privado sem finalidade de lucros. Considerando

os registros contábeis dessas entidades, assinale a opção INCORRETA.

Q1301459

Contabilidade Geral

As sociedades por ações podem, de acordo com a Lei n.º 6404/76, adquirir ações de

sua própria emissão, registrando-as em Ações em Tesouraria. A NBC TG 08/10 trata

do reconhecimento dos custos de transação e resultado na venda dessas ações.

Com relação a esse assunto, assinale a opção INCORRETA.