Questões de Concurso Público SUSEP 2025 para Analista Técnico: - Área: Supervisão e Regulação de Mercados

Foram encontradas 31 questões

Julgue o item subsequente, a respeito da análise de risco individual e coletivo no contexto de uma seguradora que apenas venda seguros de danos.

No modelo de risco individual, o valor agregado das indenizações é uma variável aleatória S = X1+ X2 +⋯+ Xn, em que cada Xi é uma variável aleatória independente das demais e n é o número fixo de apólices.

Considerando a situação precedente, julgue o item a seguir.

Se a seguradora cobrar um prêmio mensal de $ 80, e, nos primeiros seis meses, for acumulado um total de indenizações por sinistros de $ 1.200, então a seguradora poderá suportar pagar indenizações de $ 150 por mês nos próximos seis meses sem entrar em ruína eventual.

Considerando a situação precedente, julgue o item a seguir.

Para que não ocorra ruína, é necessário que, quando t → ∞, o prêmio recolhido mensalmente seja pelo menos igual à média das indenizações pagas por mês, ou seja, c ≥ S.

Conforme o modelo sugerido pelo atuário, o prêmio calculado para este ano é maior que $ 1.000.

Julgue o item a seguir, considerando que a João tenham sido apresentadas as seguintes duas opções: (i) receber, com certeza, R$ 1.000; ou (ii) jogar na loteria, com a probabilidade 2/5 de receber R$ 2.500 ou a probabilidade 3/5 de receber R$ 0,00.

Caso João opte pela opção (i), sua escolha pode ser considerada racional se a função utilidade da riqueza implicar suficiente aversão ao risco.

Julgue o item a seguir, considerando que a João tenham sido apresentadas as seguintes duas opções: (i) receber, com certeza, R$ 1.000; ou (ii) jogar na loteria, com a probabilidade 2/5 de receber R$ 2.500 ou a probabilidade 3/5 de receber R$ 0,00.

O ganho monetário esperado com a opção (ii) é menor que o ganho monetário esperado com a opção (i).

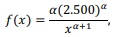

Em estudo conduzido acerca da consonância dos preços praticados pelas seguradoras com a estrutura atuarial de risco, um analista concluiu que a distribuição de probabilidade dos prêmios (em R$) cobrados para veículos de perfil de baixo risco pode ser representada por uma variável aleatória contínua X, cuja função de densidade de probabilidade é representada por

em que x ≥ R$ 2.500, e α é o parâmetro de forma conhecido como índice de Pareto.

Com base nessas informações, julgue o próximo item.

A moda de X é igual a R$ 2.500.

Em estudo conduzido acerca da consonância dos preços praticados pelas seguradoras com a estrutura atuarial de risco, um analista concluiu que a distribuição de probabilidade dos prêmios (em R$) cobrados para veículos de perfil de baixo risco pode ser representada por uma variável aleatória contínua X, cuja função de densidade de probabilidade é representada por

em que x ≥ R$ 2.500, e α é o parâmetro de forma conhecido como índice de Pareto.

Com base nessas informações, julgue o próximo item.

O erro padrão teórico do estimador de máxima

verossimilhança de  é igual a α/√n, em que n representa

um tamanho de amostra suficientemente grande.

é igual a α/√n, em que n representa

um tamanho de amostra suficientemente grande.

Em estudo conduzido acerca da consonância dos preços praticados pelas seguradoras com a estrutura atuarial de risco, um analista concluiu que a distribuição de probabilidade dos prêmios (em R$) cobrados para veículos de perfil de baixo risco pode ser representada por uma variável aleatória contínua X, cuja função de densidade de probabilidade é representada por

em que x ≥ R$ 2.500, e α é o parâmetro de forma conhecido como índice de Pareto.

Com base nessas informações, julgue o próximo item.

Se α = 1, obtém-se a probabilidade P(X = R$ 5.000) igual a 0,0001.

Em estudo conduzido acerca da consonância dos preços praticados pelas seguradoras com a estrutura atuarial de risco, um analista concluiu que a distribuição de probabilidade dos prêmios (em R$) cobrados para veículos de perfil de baixo risco pode ser representada por uma variável aleatória contínua X, cuja função de densidade de probabilidade é representada por

em que x ≥ R$ 2.500, e α é o parâmetro de forma conhecido como índice de Pareto.

Com base nessas informações, julgue o próximo item.

Caso um analista selecione uma amostra aleatória simples de

apólices desse tipo de seguro cuja distribuição de

probabilidade seja descrita pela variável aleatória X, então,

se a média amostral dos prêmios for igual a R$ 3.125, = 5

representa uma estimativa de momentos para o

índice de Pareto.

Em estudo conduzido acerca da consonância dos preços praticados pelas seguradoras com a estrutura atuarial de risco, um analista concluiu que a distribuição de probabilidade dos prêmios (em R$) cobrados para veículos de perfil de baixo risco pode ser representada por uma variável aleatória contínua X, cuja função de densidade de probabilidade é representada por

em que x ≥ R$ 2.500, e α é o parâmetro de forma conhecido como índice de Pareto.

Com base nessas informações, julgue o próximo item.

O estimador de máxima verossimilhança para o índice de Pareto α é dado em função da média dos valores dos prêmios observados em uma amostra aleatória simples.