Questões de Concurso Público SUSEP 2025 para Analista Técnico: - Área: Contabilidade Pública

Foram encontradas 130 questões

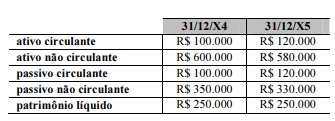

Considerando os dados precedentes, relativos aos balanços patrimoniais encerrados em 31/12/X4 e 31/12/X5 de certa empresa e sabendo que os estoques dessa empresa somavam R$ 50.000 e R$ 60.000, em 31/12/X4 e 31/12/X5, respectivamente, julgue o item subsecutivo.

O índice de liquidez seca manteve-se constante nos períodos mencionados.

Considerando os dados precedentes, relativos aos balanços patrimoniais encerrados em 31/12/X4 e 31/12/X5 de certa empresa e sabendo que os estoques dessa empresa somavam R$ 50.000 e R$ 60.000, em 31/12/X4 e 31/12/X5, respectivamente, julgue o item subsecutivo.

O endividamento e o perfil da dívida dessa empresa não se alteraram em X5 em comparação a X4.

Julgue o item a seguir, à luz do Pronunciamento Técnico 26 (R1) – Apresentação das Demonstrações Contábeis, emitido pelo Comitê de Pronunciamentos Contábeis (CPC).

A demonstração dos fluxos de caixa, elaborada pelo regime de competência, apresenta informações que permitem ao usuário avaliar tanto a capacidade de a entidade gerar caixa e equivalentes de caixa quanto as necessidades da entidade para utilizar esses fluxos de caixa.

Julgue o item a seguir, à luz do Pronunciamento Técnico 26 (R1) – Apresentação das Demonstrações Contábeis, emitido pelo Comitê de Pronunciamentos Contábeis (CPC).

Quando a entidade tiver histórico de operações lucrativas e pronto acesso a recursos financeiros, a administração dessa entidade pode concluir pela adequação do pressuposto da continuidade sem uma análise pormenorizada.

Julgue o item a seguir, à luz do Pronunciamento Técnico 26 (R1) – Apresentação das Demonstrações Contábeis, emitido pelo Comitê de Pronunciamentos Contábeis (CPC).

Eventual distribuição da riqueza obtida pela entidade aos proprietários pode ser observada na demonstração do resultado do exercício.

Julgue o item a seguir, à luz do Pronunciamento Técnico 26 (R1) – Apresentação das Demonstrações Contábeis, emitido pelo Comitê de Pronunciamentos Contábeis (CPC).

As notas explicativas devem prover informação adicional que não tenha sido apresentada nas demonstrações contábeis, mas que seja relevante para sua compreensão.

Com base nas normas brasileiras de contabilidade emitidas pelo CPC, especialmente quanto ao reconhecimento, classificação, mensuração, avaliação e apresentação dos elementos das demonstrações contábeis, julgue o seguinte item.

No reconhecimento inicial, a entidade deve mensurar contas a receber de clientes pelo valor justo, mesmo quando elas não contiverem componente de financiamento significativo.

Com base nas normas brasileiras de contabilidade emitidas pelo CPC, especialmente quanto ao reconhecimento, classificação, mensuração, avaliação e apresentação dos elementos das demonstrações contábeis, julgue o seguinte item.

Eventuais adiantamentos de clientes devem ser classificados no ativo circulante da entidade.

Com base nas normas brasileiras de contabilidade emitidas pelo CPC, especialmente quanto ao reconhecimento, classificação, mensuração, avaliação e apresentação dos elementos das demonstrações contábeis, julgue o seguinte item.

Integram os equivalentes de caixa todas as aplicações financeiras classificadas como ativo circulante.

Com base nas normas brasileiras de contabilidade emitidas pelo CPC, especialmente quanto ao reconhecimento, classificação, mensuração, avaliação e apresentação dos elementos das demonstrações contábeis, julgue o seguinte item.

O ativo deve ser classificado como circulante quando a intenção da entidade é negociá-lo.

Julgue o item seguinte, relativo ao Sistema de Contabilidade Federal.

Na organização do Sistema de Contabilidade Federal, os órgãos setoriais ficam sujeitos à orientação normativa e à supervisão técnica do órgão central do referido sistema.

Julgue o item seguinte, relativo ao Sistema de Contabilidade Federal.

É de competência do órgão central desse sistema promover a conciliação da Conta Única do Tesouro Nacional com as disponibilidades no Banco Central do Brasil.

Considerando a situação hipotética precedente e a realização da variação patrimonial e apuração do resultado patrimonial no setor público, julgue o item que se segue.

Como a transação não envolve nem a entrada e nem a saída de bens, a apuração do resultado patrimonial do exercício não será afetada.

Considerando a situação hipotética precedente e a realização da variação patrimonial e apuração do resultado patrimonial no setor público, julgue o item que se segue.

A realização da variação patrimonial diminutiva se dará concomitantemente com o empenho da despesa, no mês de março.

Julgue o item a seguir, relativo ao processo de mensuração das provisões e passivos contingentes do setor público.

Quando não for possível estimar confiavelmente um passivo contingente, ele deve ser divulgado como provisão.

Julgue o item a seguir, relativo ao processo de mensuração das provisões e passivos contingentes do setor público.

Quando o efeito do tempo no dinheiro for material, o valor da provisão deve ser estimado ponderando-se todos os possíveis resultados.

Julgue o seguinte item, relacionado ao sistema de custos no âmbito do setor público.

Perdas por redução a valor recuperável ou por catástrofes não devem ser consideradas custos.

Julgue o seguinte item, relacionado ao sistema de custos no âmbito do setor público.

O profissional contábil é a pessoa responsável por definir e estruturar os centros de responsabilidade de custos.

Julgue o seguinte item, relacionado ao sistema de custos no âmbito do setor público.

O custo do período deve ser apurado pelo regime de competência, independentemente da execução orçamentária.

Em relação à estrutura do plano de contas aplicado ao setor público (PCASP) e a sua lógica de funcionamento, julgue o item a seguir.

As contas de natureza orçamentária (classes 5 e 6) não podem ter como contrapartida as contas de natureza de informação de controle (classes 7 e 8).