Questões de Concurso Público TCE-PA 2016 para Auditor de Controle Externo - Área Fiscalização - Engenharia Elétrica

Foram encontradas 119 questões

A respeito das prestações de contas e das normas fixadas pelo TCE/PA, julgue o item subsequente.

Estão sujeitas a prestação de contas as entidades privadas que

receberem recursos à conta do orçamento estadual, a qualquer

título, relativamente a esses valores.

A respeito das prestações de contas e das normas fixadas pelo TCE/PA, julgue o item subsequente.

No caso de grave infração a norma legal ou regulamentar de

natureza contábil, financeira, orçamentária, operacional ou

patrimonial, não havendo débito, o responsável estará sujeito

a multa calculada com base na unidade padrão fiscal do estado

do Pará (UPFPA).

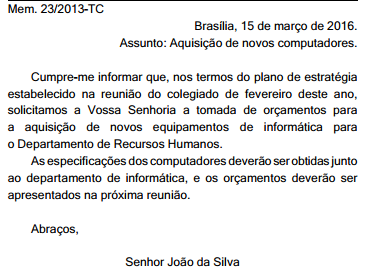

Infere-se que o emissor e o destinatário do memorando apresentado ocupam cargo de mesma hierarquia, uma vez que essa modalidade de comunicação oficial é utilizada para estabelecer a comunicação entre unidades administrativas hierarquicamente idênticas, de órgãos distintos.

Julgue o item a seguir, acerca de controle da administração pública.

No caso de serviços públicos prestados por meio de contratos de concessão, os tribunais de contas têm competência constitucional para fiscalizar a atividade financeira e operacional das empresas concessionárias.

Julgue o item a seguir, acerca de controle da administração pública.

O controle exercido pelos tribunais de contas sobre as casas

legislativas é considerado controle interno, haja vista a posição

dos tribunais de contas no âmbito do Poder Legislativo.

Com relação às regras constitucionais e legais que regem o exercício do controle externo, julgue o item que se segue.

Em respeito ao princípio da transparência, as denúncias e

representações submetidas à apreciação do TCE/PA deverão

ser de caráter público desde a sua apresentação.

Com relação às regras constitucionais e legais que regem o exercício do controle externo, julgue o item que se segue.

A nomeação de alguém, por gestor público federal, para

determinado cargo de provimento em comissão somente

poderá ser considerada definitiva se o Tribunal de Contas da

União apreciar, aprovar e registrar tal ato.

Com relação às regras constitucionais e legais que regem o exercício do controle externo, julgue o item que se segue.

Em caso de ausência ou impedimento do presidente do

TCE/PA, se o vice-presidente também estiver impedido,

caberá ao corregedor do tribunal substituí-lo.

A respeito do processo de orçamentação, julgue o item subsequente.

A programação qualitativa do orçamento público é a

organização do gasto público por meio da identificação dos

programas com a classificação funcional e econômica da

despesa.

A respeito do controle, do acompanhamento da execução orçamentária e da avaliação do planejamento governamental, julgue o seguinte item.

A fase final do processo orçamentário é a prestação de contas.

Nessa fase são elaborados balanços, demonstrativos contábeis

e compilados vários indicadores. De acordo com a legislação

pertinente, há dois tipos de controle: o das receitas e o das

despesas.

A respeito da descentralização orçamentária e financeira, julgue o item a seguir.

A descentralização de créditos interna é denominada provisão e a externa, cota. Ambas caracterizam-se pela cessão de crédito orçamentário entre unidades orçamentárias ou unidades gestoras.

A respeito da descentralização orçamentária e financeira, julgue o item a seguir.

A movimentação de recursos financeiros entre as diversas

unidades orçamentárias e administrativas compreende cota,

repasse e despesa.

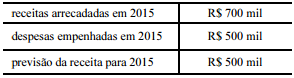

Na execução de seu orçamento do exercício 2015, determinado município paraense realizou as seguintes operações:

- no mês de agosto de 2015, foi aberto um crédito adicional, para a utilização de recursos por excesso de arrecadação, no valor de R$ 70 mil, destinado à aquisição de terreno para a construção de um ginásio de esportes, para o qual não havia dotação orçamentária específica;

- no mês de setembro de 2015, foi aberto outro crédito adicional, no valor de R$ 100 mil, destinado a reforço de dotação orçamentária já existente, relativa à construção de um hospital municipal, também para a utilização de recursos por excesso de arrecadação.

A previsão da receita, as receitas arrecadadas e as despesas empenhadas no exercício de 2015 são as mostradas no quadro a seguir.

|

receitas arrecadadas em 2015 |

R$ 700 mil |

|

despesas empenhadas em 2015 |

R$ 500 mil |

|

previsão da receita para 2015 |

R$ 500 mil |

Com referência a essa situação hipotética, julgue o item subsecutivo.

A respeito do processo de orçamentação, julgue o item subsequente.

Restos a pagar são despesas empenhadas e não pagas no exercício. Seu impacto orçamentário ocorre no exercício corrente e o financeiro, no exercício posterior.

Na execução de seu orçamento do exercício 2015, determinado município paraense realizou as seguintes operações:

• no mês de agosto de 2015, foi aberto um crédito adicional, para a utilização de recursos por excesso de arrecadação, no valor de R$ 70 mil, destinado à aquisição de terreno para a construção de um ginásio de esportes, para o qual não havia dotação orçamentária específica;

• no mês de setembro de 2015, foi aberto outro crédito adicional, no valor de R$ 100 mil, destinado a reforço de dotação orçamentária já existente, relativa à construção de um hospital municipal, também para a utilização de recursos por excesso de arrecadação.

A previsão da receita, as receitas arrecadadas e as despesas empenhadas no exercício de 2015 são as mostradas no quadro a seguir.

Com referência a essa situação hipotética, julgue o item subsecutivo.

Nos termos da legislação vigente, o crédito adicional relativo

à construção do hospital municipal classifica-se na modalidade

de crédito suplementar.

Na execução de seu orçamento do exercício 2015, determinado município paraense realizou as seguintes operações:

• no mês de agosto de 2015, foi aberto um crédito adicional, para a utilização de recursos por excesso de arrecadação, no valor de R$ 70 mil, destinado à aquisição de terreno para a construção de um ginásio de esportes, para o qual não havia dotação orçamentária específica;

• no mês de setembro de 2015, foi aberto outro crédito adicional, no valor de R$ 100 mil, destinado a reforço de dotação orçamentária já existente, relativa à construção de um hospital municipal, também para a utilização de recursos por excesso de arrecadação.

A previsão da receita, as receitas arrecadadas e as despesas empenhadas no exercício de 2015 são as mostradas no quadro a seguir.

Com referência a essa situação hipotética, julgue o item subsecutivo.

O crédito adicional relativo à aquisição do terreno para

a construção do ginásio de esportes, nos termos da legislação

vigente, classifica-se na modalidade de crédito extraordinário.