Questões de Concurso Público TRE-MT 2010 para Analista Judiciário - Contabilidade

Foram encontradas 60 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219680

Contabilidade Geral

A Lei n.º 6.404/1976 estabelece que, no balanço patrimonial, as

contas serão classificadas segundo os elementos do patrimônio que

registrem, e agrupadas de modo a facilitar o conhecimento e a

análise da situação financeira da companhia. Quanto à classificação

das contas no patrimônio líquido prevista na referida lei, assinale a

opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219681

Contabilidade Geral

Se uma empresa emitir 8.000 ações, cada uma com valor nominal

de R$ 5,00, e vendê-las, todas, pelo valor unitário R$ 7,80, então

o patrimônio liquido da companhia sofrerá aumento de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

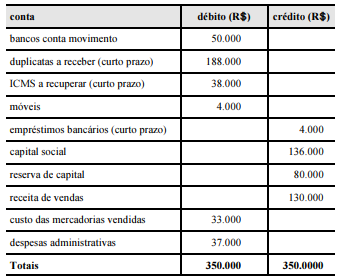

Q2219682

Contabilidade Geral

Com base no balancete de verificação de determinada empresa, levantado em 31/12/20X1 e mostrado acima, e na apuração do balanço patrimonial e na demonstração do resultado do exercício (DRE), assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219683

Contabilidade Geral

Em dez/20X2, três pessoas formaram uma empresa comercial,

integralizando, cada uma, um capital de R$ 20.000,00 em dinheiro.

Com esses recursos, os gestores da empresa adquiriram um terreno

no valor de R$ 10.000,00 e um veículo por R$ 5.000,00, para uso

nas atividades da empresa. Para proporcionar o melhor negócio

para a empresa, ambos os bens foram pagos à vista e em dinheiro.

Considerando que os registros contábeis relativos a tais fatos

tenham sido adequadamente executados, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

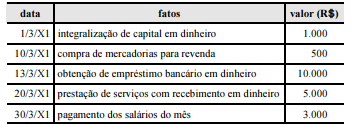

Q2219684

Contabilidade Geral

Durante o mês de março/20X1 ocorreram os seguintes fatos em determinada empresa.

Com base na demonstração do fluxo de caixa, método direto,

elaborada com base nos fatos da empresa, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219685

Contabilidade Geral

Em 31/12/20X5, Pedro recebeu do departamento jurídico da

empresa uma planilha contendo informações sobre um direito

tributário da companhia junto ao governo estadual, ainda não

reconhecido no patrimônio da empresa. Pedro, conferindo os

cálculos, verificou que o valor do direito tributário da empresa,

apurado nos seus cálculos, era maior que o valor apresentado pelo

jurídico. Mesmo assim, Pedro decidiu, unilateralmente, registrar no

ativo da empresa o valor apurado pelo jurídico, desprezando, assim,

os seus cálculos.

Nessa situação, Pedro não observou o princípio fundamental de contabilidade

Nessa situação, Pedro não observou o princípio fundamental de contabilidade

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219686

Contabilidade Geral

Determinada indústria foi contratada no mês de

janeiro/20X3 para montar um computador de grande porte para

entrega futura. Em março/20X3, o contratante adiantou-lhe 60% do

preço do computador para aquisição de peças e acessórios

necessários ao início da montagem dos acabamentos do

equipamento. No final de abril/20X3, a contratada já estava com o

hardware encomendado em fase de testes e embalagem. No início

de junho/20X3, foi feita a entrega do computador ao encomendante,

mediante o recebimento de 10% do preço acordado. Os restantes

30% foram pagos pelo cliente no mês de agosto/20X3.

Nessa situação, de acordo com os princípios fundamentais de contabilidade, o reconhecimento da receita de vendas na referida indústria deve ser corretamente feito no mês de

Nessa situação, de acordo com os princípios fundamentais de contabilidade, o reconhecimento da receita de vendas na referida indústria deve ser corretamente feito no mês de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219687

Contabilidade Geral

Em dezembro de 20X8, a companhia controladora W (capital

aberto) constituiu a controlada Z com 100% de participação no seu

capital. Na ocasião, W integralizou, em espécie, todo o capital de

RZ 100.000 da controlada Z. A controladora W também vendeu, ao

preço de custo, R$ 70.000 de mercadorias para a controlada Z. A

controlada Z, por sua vez, manteve na data do balanço de

consolidação todo o estoque de R$ 70.000, pois não vendeu nada

a terceiros nem efetuou o pagamento dos R$ 70.000 devidos à

controladora W. No final do mês de dezembro de 20X8, o valor do

patrimônio líquido da controladora W era de R$ 250.000. Acerca

dessa situação e considerando as regras para a consolidação das

demonstrações financeiras estabelecidas pela Lei n.º 6.404/1976,

assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

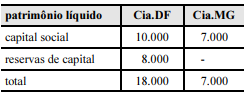

Q2219688

Contabilidade Geral

A Cia. DF (capital aberto) participa em 100% do capital da

Cia. MG. A situação do patrimônio líquido de ambas no

encerramento do exercício social de 19X4 está demonstrada na

tabela abaixo (valores em R$).

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

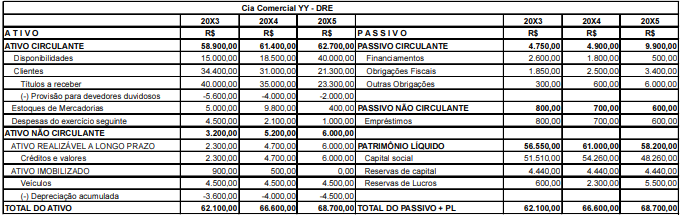

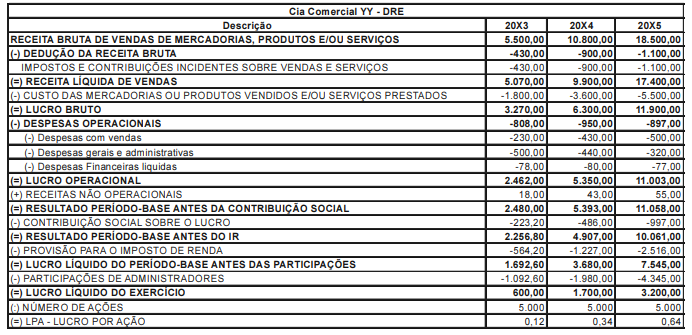

Q2219689

Análise de Balanços

Texto associado

Balanço patrimonial e DRE

Utilizando-se da análise vertical, que é um dos principais

instrumentos de análise da estrutura patrimonial e financeira, e com

base nos balanços da Cia. Comercial YY, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219690

Análise de Balanços

Texto associado

Balanço patrimonial e DRE

Com base na DRE da Cia. Comercial YY e considerando a análise

vertical, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219691

Contabilidade Geral

Quanto às disposições da Lei n.º 6.404/1976 acerca do modo de classificação

das contas no ativo das sociedades por ações, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219692

Contabilidade Geral

De acordo com os critérios de avaliação dos elementos do passivo no balanço

patrimonial, segundo a Lei n.º 6.404/1976, obrigações, encargos e riscos,

conhecidos ou calculáveis, inclusive imposto sobre a renda a pagar com base

no resultado do exercício, devem ser avaliados pelo

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

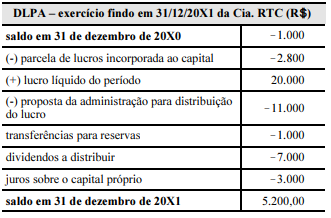

Q2219693

Análise de Balanços

A Lei n.º 6.404/1976 tornou obrigatória a elaboração da demonstração dos lucros e prejuízos acumulados (DPLA) pelas sociedades por ações. Essa é uma demonstração de preparação rápida e simples, pois representa uma mera transcrição, de forma ordenada e racional, da conta razão lucros ou prejuízos acumulados da companhia. Com base nas disposições da referida lei, assinale a opção correta a respeito da DLPA elaborada pela Cia. RTC em 31/12/20X1, descrita na tabela acima.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219694

Contabilidade Geral

Considerando que, de acordo com a Lei n.º 6.404/1976,

a DRE deve ser apresentada na forma dedutiva com os

detalhes necessários das receitas, despesas, ganhos e

perdas, definindo claramente o lucro ou prejuízo do

exercício, e por ação, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219695

Contabilidade Pública

Acerca da elaboração, interpretação e análise das

demonstrações contábeis no âmbito do setor público,

assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219696

Contabilidade Geral

Com relação à receita pública, suas características, sua

contabilização e evidenciação, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219697

Contabilidade Geral

A respeito de despesa pública, suas características, sua

contabilização e evidenciação, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219698

Contabilidade Geral

Considerando características, métodos, técnicas e instrumentos do

orçamento público, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219699

Contabilidade de Custos

Texto associado

A análise custo-volume-lucro permite a simulação de

situações para os gestores das organizações. A tabela abaixo

abrange informações acerca desse assunto.

Na situação apresentada, o percentual da margem bruta para uma

venda de 1.000 unidades situa-se entre