Questões de Concurso Público TRE-ES 2011 para Técnico de Contabilidade

Foram encontradas 6 questões

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90399

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

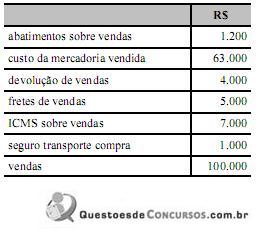

No final do período contábil, após os lançamentos de ajustes, uma entidade obteve os seguintes saldos contábeis.

Nessa situação, as vendas líquidas do período somaram R$ 25.000,00.

Nessa situação, as vendas líquidas do período somaram R$ 25.000,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90413

Contabilidade Geral

Texto associado

Acerca de demonstração do resultado do exercício, julgue os itens

a seguir.

a seguir.

A subconta INSS, do agrupamento das despesas com pessoal, compreende o total dos recolhimentos de responsabilidade da empresa efetuados ao INSS, e constantes de seu passivo.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90414

Contabilidade Geral

Texto associado

Acerca de demonstração do resultado do exercício, julgue os itens

a seguir.

a seguir.

Entre as circunstâncias que possibilitam a exclusão de determinados itens dos resultados líquidos do período, incluem-se a correção de erros e o efeito de alterações nas políticas contábeis.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90415

Contabilidade Geral

Texto associado

Acerca de demonstração do resultado do exercício, julgue os itens

a seguir.

a seguir.

Nas vendas a prazo, o valor justo da receita a valor presente toma por base a taxa de juros imputada. Essa taxa é aquela que, aplicada ao valor a vista, corresponde ao valor financiado.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90416

Contabilidade Geral

Texto associado

Acerca de demonstração do resultado do exercício, julgue os itens

a seguir.

a seguir.

A contribuição para o PIS/PASEP e a COFINS podem ser classificadas, seja no regime cumulativo, seja no não cumulativo, como deduções das vendas ou como despesas administrativas, tanto do ponto de vista de legislação comercial como da tributação.