Questões de Concurso Público AGERIO 2023 para Analista de Desenvolvimento / Contabilidade

Foram encontradas 50 questões

•Lucro líquido apurado na Demonstração do Resultado do Exercício: R$ 1.250.000,00; •Despesas não admitidas pela legislação fiscal, inclusas no Resultado do Exercício: R$ 150.000,00; •Receitas não exigidas pelo Fisco, contabilizadas no Resultado do Exercício: R$ 250.000,00.

Considerando-se as informações recebidas e as determinações da legislação fiscal vigente, o valor do imposto de renda devido pela RI, ano base 2020, em reais, é de

Em reais Preço de aquisição 2.000.000,00 Imposto de Importação 200.000,00 Frete e manuseio 300.000,00

Considerando-se as informações apresentadas pela FR, os procedimentos contábeis e o texto constante do CPC 27 — Ativo Imobilizado, a mensuração do custo do equipamento para o reconhecimento inicial do seu valor no Ativo Imobilizado da companhia, em reais, é

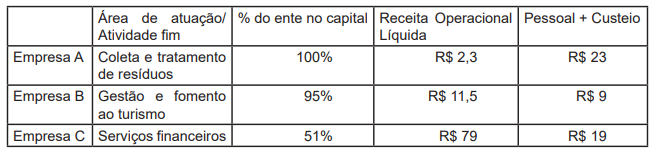

Um determinado ente público mantinha o controle das empresas discriminadas no Quadro a seguir.

Adicionalmente, sabe-se que:

• O valor da receita operacional líquida de cada empresa foi exclusivamente auferido pelo exercício de sua atividade fim junto a terceiros e não contempla repasses do ente controlador.

• Os valores da receita operacional líquida e das despesas de pessoal + custeio estão expressos em milhões de reais, referem-se ao último exercício financeiro encerrado e não apresentaram alterações significativas em relação aos exercícios anteriores.

• O capital social das três empresas é composto apenas por ações com direito a voto.

• O percentual de participação do ente no capital de todas as empresas não foi alterado desde a criação das mesmas.

A partir de tais informações hipotéticas, no contexto do planejamento e do orçamento governamental e à luz do conceito

de empresa estatal dependente, disposto na LRF, verifica-se que