Questões de Concurso Público AGERIO 2023 para Analista de Desenvolvimento / Contabilidade

Foram encontradas 5 questões

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174585

Contabilidade Geral

Na Emenda Constitucional nº

103/2019, art. 28, foram determinadas novas alíquotas para a contribuição dos segurados

empregados, inclusive empregado doméstico e trabalhador avulso, para o INSS. No §1º

, foi estabelecido que “as alíquotas previstas no caput serão aplicadas de forma progressiva sobre o salário de contribuição do segurado, incidindo cada

alíquota sobre a faixa de valores compreendida nos respectivos limites”.

Em 17/01/2022, na Portaria Interministerial MTP/ME nº

12, publicada em 20/01/2022, foi definido que:

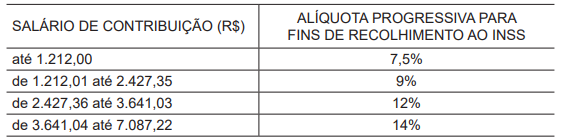

Art. 7º A contribuição dos segurados empregados, inclusive do doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2022, será calculada mediante a aplicação da correspondente alíquota sobre o salário de contribuição mensal, de forma progressiva, de acordo com a Tabela constante do Anexo II, desta Portaria.

ANEXO II TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2022

Nesse contexto, o senhor J, sócio e gestor administrativo da JP Ltda, do ramo de decoração de interiores, optante pelo Simples Nacional, Anexo IV, recebe mensalmente o pró-labore de R$ 5.000,00. Considerando-se a legislação fiscal e tributária em vigor, o valor a ser retido do pró-labore do senhor J, a título de contribuição para o INSS, em reais, é de

Art. 7º A contribuição dos segurados empregados, inclusive do doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2022, será calculada mediante a aplicação da correspondente alíquota sobre o salário de contribuição mensal, de forma progressiva, de acordo com a Tabela constante do Anexo II, desta Portaria.

ANEXO II TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2022

Nesse contexto, o senhor J, sócio e gestor administrativo da JP Ltda, do ramo de decoração de interiores, optante pelo Simples Nacional, Anexo IV, recebe mensalmente o pró-labore de R$ 5.000,00. Considerando-se a legislação fiscal e tributária em vigor, o valor a ser retido do pró-labore do senhor J, a título de contribuição para o INSS, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174588

Contabilidade Geral

O Lucro Presumido consiste em regime tributário simplificado para apurar o Imposto de Renda de Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido

(CSLL) a partir de uma base de cálculo estimada. Para

isso, aplicam-se percentuais estabelecidos pela legislação fiscal sobre a receita bruta e sobre outras rendas da

empresa sujeitas à tributação.

Em relação a outras rendas sujeitas à tributação, uma empresa tributada pelo regime de Lucro Presumido deve incluir, na sua base de cálculo do IRPJ e da CSLL, os valores recebidos a título de

Em relação a outras rendas sujeitas à tributação, uma empresa tributada pelo regime de Lucro Presumido deve incluir, na sua base de cálculo do IRPJ e da CSLL, os valores recebidos a título de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174591

Contabilidade Geral

Em termos práticos, um dos objetivos das empresas, senão o principal e o mais importante deles, é a geração de lucros.

Em decorrência, torna-se necessário avaliar o desempenho do capital investido, e se o resultado de um determinado período provoca criação ou destruição de valor para os seus proprietários. Essa análise é feita pelo EVA, sigla em inglês de valor

econômico agregado, métrica que permite avaliar o desempenho da empresa quanto à agregação ou destruição de valor.

Nesse enfoque, para apurar o EVA, a companhia F&F, com ativo total de R$10.000.000,00, cuja política de capitais é utilizar 40% de capital de terceiros, apresentou as seguintes informações, referentes ao exercício social 2021:

• Lucro operacional antes do imposto de renda: R$ 2.000.000,00; • Imposto de renda apurado no LALUR, alíquota média de 30%: R$ 350.000,00; • Custo do capital de terceiros: 18%; • Taxa de atratividade esperada pelos proprietários: 13%.

Nesse contexto, a companhia F&F, na elaboração do EVA, em 2021, apurou uma agregação de valor, em reais, de

• Lucro operacional antes do imposto de renda: R$ 2.000.000,00; • Imposto de renda apurado no LALUR, alíquota média de 30%: R$ 350.000,00; • Custo do capital de terceiros: 18%; • Taxa de atratividade esperada pelos proprietários: 13%.

Nesse contexto, a companhia F&F, na elaboração do EVA, em 2021, apurou uma agregação de valor, em reais, de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174592

Contabilidade Geral

Sob o enfoque dos tributos atribuídos às pessoas jurídicas, a indústria SYZ, tributada pelo lucro presumido, vendeu um lote de produtos para a comercial MUA pelo preço

ajustado de R$ 500.000,00. Admita, para todos os fins e

efeitos, que a transação atendeu a todas as imposições

legais e societárias e está sujeita à incidência da seguinte

carga tributária:

COFINS: 3%; ICMS: 18%; IPI: 20% e Pis/Pasep: 0,65%

Considerando-se, exclusivamente, as informações recebidas e a legislação fiscal vigente, o valor total da carga tributária incidente sobre essa operação, em reais, é de

COFINS: 3%; ICMS: 18%; IPI: 20% e Pis/Pasep: 0,65%

Considerando-se, exclusivamente, as informações recebidas e a legislação fiscal vigente, o valor total da carga tributária incidente sobre essa operação, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174595

Contabilidade Geral

A empresa RI, tributada pelo Lucro Real Anual, não vendeu nenhum investimento, imobilizado ou intangível, desde a sua fundação. Em 2019, teve um prejuízo fiscal, controlado na parte B do LALUR, cujo saldo em 31/12/2020

foi de R$ 200.000,00.

A RI, para apurar o Imposto de Renda de Pessoa Jurídica

devido em 2020, apresentou as seguintes anotações exclusivas a esse exercício social:

•Lucro líquido apurado na Demonstração do Resultado do Exercício: R$ 1.250.000,00; •Despesas não admitidas pela legislação fiscal, inclusas no Resultado do Exercício: R$ 150.000,00; •Receitas não exigidas pelo Fisco, contabilizadas no Resultado do Exercício: R$ 250.000,00.

Considerando-se as informações recebidas e as determinações da legislação fiscal vigente, o valor do imposto de renda devido pela RI, ano base 2020, em reais, é de

•Lucro líquido apurado na Demonstração do Resultado do Exercício: R$ 1.250.000,00; •Despesas não admitidas pela legislação fiscal, inclusas no Resultado do Exercício: R$ 150.000,00; •Receitas não exigidas pelo Fisco, contabilizadas no Resultado do Exercício: R$ 250.000,00.

Considerando-se as informações recebidas e as determinações da legislação fiscal vigente, o valor do imposto de renda devido pela RI, ano base 2020, em reais, é de